6. BENS PRINCIPAIS E ACESSÓRIOS

6. BENS PRINCIPAIS E ACESSÓRIOS

Bens principais

Os bens principais se distinguem dos acessórios pois, tem existência por si só, independentemente dos acessórios, em regra o bem acessório segue o principal (CC/2002, art. 94).

Bens acessórios

O Código Civil estabeleceu as espécies de bens acessórios conforme elencado abaixo: (i) produtos; (ii) pertenças; (iii) frutos; (iv) benfeitorias.

Produtos

O produto, nos dizeres da Maria Helena Diniz, são “utilidades que se podem retirar da coisa, alterando sua substância, com a diminuição da quantidade até o esgotamento, porque não se reproduzem periodicamente”. Como por exemplo, os minerais extraídos de uma jazida.

Pertenças

São pertenças os bens que, não constituindo partes integrantes, se destinam, de modo duradouro, ao uso, ao serviço ou ao aformoseamento de outro (CC/2002, art. 93).

Dessa forma, as pertenças podem ser agrupadas como bens destinados:

- Ao serviço de outro bem: os tratores destinados à exploração da propriedade agrícola.

- À melhoraria do uso de outro bem: o mobiliário de um imóvel.

- Ao aformoseamento (embelezamento) de outro bem: os quadros de um imóvel.

Importante: como as pertenças não constituem parte integrante do bem principal, não seguem a regra que define que o acessório segue o principal.

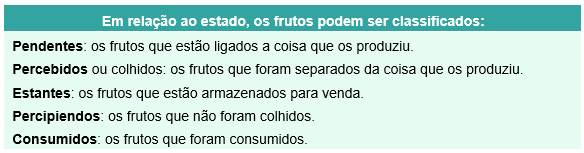

Fruto

Os frutos, por sua vez, distinguem-se dos produtos pois, à medida que se faz a colheita não se altera a substancia, bem como, não ocorre seu esgotamento.

Em relação à origem os frutos podem ser classificados:

- Frutos naturais: seu desenvolvimento decorre da própria natureza, como as frutas geradas por um pomar.

- Frutos industriais: decorrem da atividade humana, como é o caso dos produtos decorrentes das fábricas.

- Frutos civis: decorrem da utilização econômica da coisa principal produzindo rendimentos - como é o caso dos aluguéis, dividendos ou juros.

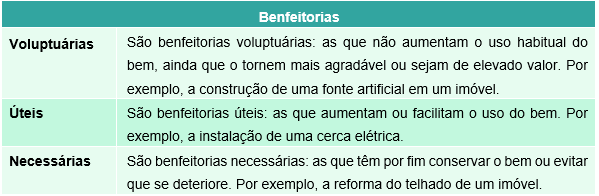

Benfeitorias

As benfeitorias, segundo Maria Helena Diniz, “são as obras ou despesas que se fazem em bem móvel ou imóvel para conservá-lo, melhorá-lo ou embelezá-lo”. O Código Civil classificou as benfeitorias em três espécies (art. 96 e parágrafos, CC). As benfeitorias podem ser voluptuárias, úteis ou necessárias.

Obs.: não se consideram benfeitorias os melhoramentos ou acréscimos sobrevindos ao bem sem a intervenção do proprietário, possuidor ou detentor (art. 97, CC).