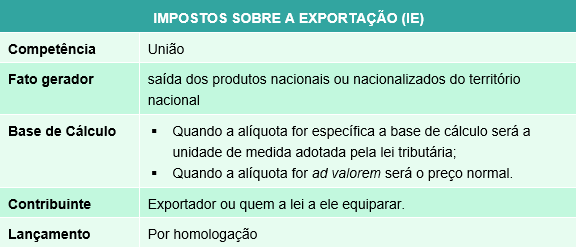

17. IMPOSTOS SOBRE A EXPORTAÇÃO (IE)

17. IMPOSTOS SOBRE A EXPORTAÇÃO (IE)

Fato Gerador

O imposto é de competência da União, sobre a exportação, para o estrangeiro, de produtos nacionais ou nacionalizados tem como fato gerador a saída destes do território nacional (art. 23, CTN).

Base de Cálculo

A base de cálculo do imposto é (art. 24, CTN):

I. Quando a alíquota seja específica, a unidade de medida adotada pela lei tributária;

II. Quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência.

Obs.: O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-los aos objetivos da política cambial e do comércio exterior (art. 26, CTN).

Contribuinte

Contribuinte do imposto é o exportador ou quem a lei a ele equiparar (art. 27, CTN).

Quadro resumo