6.5. Domicílio tributário

6.5. Domicílio tributário

O domicílio tributário está diretamente relacionado com o local, eleito pelo contribuinte ou responsável, para que o Fisco o encontre e possa efetuar as cobranças que entender devidas.

Caso o contribuinte não faça a eleição deste domicílio (para fins tributários), a própria lei elegerá, conforme depreendemos da leitura do art. 127 do CTN:

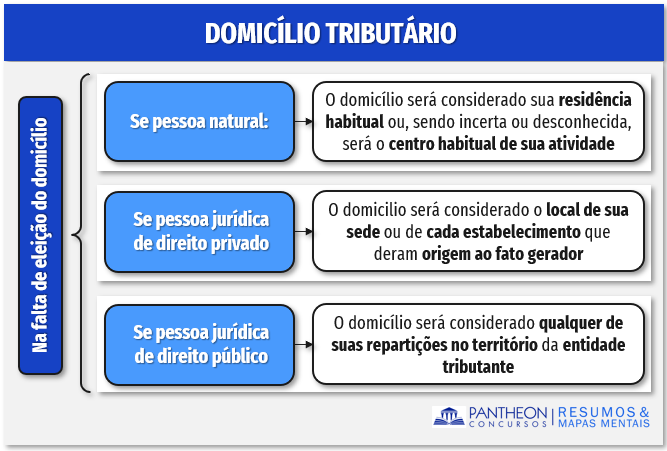

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

I - quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade;

II - quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento;

III - quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante.

§ 1º Quando não couber a aplicação das regras fixadas em qualquer dos incisos deste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação.

§ 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior. (Grifos nossos).

Sendo assim, para nós pessoas físicas, nosso domicílio tributário é nossa residência habitual (ou seja, caso eu tenha mais de 01 casa em que resido, será considerada como domicílio tributário a que for utilizada como residência habitualmente). Em caso de tal residência for incerta ou desconhecida, será eleito como domicílio tributário o local onde exerço minhas atividades (dito de outra forma, meu trabalho).

Como cai na prova?

1 - (FGV – OAB – XXIV Exame / 2017) Considere que Luís é um andarilho civilmente capaz que não elegeu nenhum lugar como seu domicílio tributário, não tem domicílio civil, nem residência fixa, e não desempenha habitualmente atividades em endereço certo.

A partir da hipótese apresentada, de acordo com o Código Tributário Nacional e no silêncio de legislação específica, assinale a afirmativa correta.

A) Luís nunca terá domicílio tributário.

B) O domicílio tributário de Luís será o lugar da situação de seus bens ou da ocorrência do fato gerador.

C) O domicílio tributário de Luís será, necessariamente, a sede da entidade tributante.

D) O domicílio tributário de Luís será a residência de seus parentes mais próximos ou o lugar da situação dos bens de Luís.

Comentários:

As regras acerca do domicílio tributário estão delineadas no artigo 127 do CTN que assevera o seguinte:

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

I - quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade;

II - quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento;

III - quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante.

§ 1º Quando não couber a aplicação das regras fixadas em qualquer dos incisos deste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação.

§ 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior. (Grifos nossos)

Sendo assim, o domicílio tributário de Luís será o lugar da situação de seus bens ou da ocorrência do fato gerador.

Gabarito: Letra B