12.5. IPI - Imposto sobre Produtos Industrializados

12.5. Imposto sobre Produtos Industrializados (IPI)

12.5.1. Conceitos iniciais

O imposto sobre produtos industrializados (IPI) possui caráter fiscal e extrafiscal. Fiscal pois é um dos impostos federais que mais arrecada e extrafiscal pois pode ser utilizado, pela União, para intervir na economia (quando é concedida, por exemplo, redução da alíquota para eletrodomésticos da linha branca como geladeiras). Ainda, o IPI está sujeito aos princípios da noventena (anterioridade nonagesimal) e da legalidade (exceto com relação à alteração da alíquota pelo Poder Executivo (que pode ser feita por meio de Decreto ou Portaria do Ministério da Economia - antigo Ministério da Fazenda) e não se sujeita ao princípio da anterioridade anual.

Art. 153. Compete à União instituir impostos sobre: (...)

IV - produtos industrializados;

§ 3º O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III - não incidirá sobre produtos industrializados destinados ao exterior.

IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. (Grifo nosso)

SELETIVIDADE e NÃO CUMULATIVIDADE

De acordo com o § 3º do artigo 153 da CF/88, o IPI, entre outros aspectos:

- Será seletivo, em função da essencialidade do produto;

- Será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores.

Desta forma, a União tributa de forma mais gravosa o cigarro e de forma menos gravosa a insulina produzida para atender pessoas portadoras de diabetes. Acerca da não-cumulatividade, ela permite a compensação do que for devido em cada operação com o montante do imposto que foi cobrado nas operações anteriores, como bem nos ensina o artigo 49 do CTN:

Atenção: o IPI deve ser seletivo e não cumulativo.

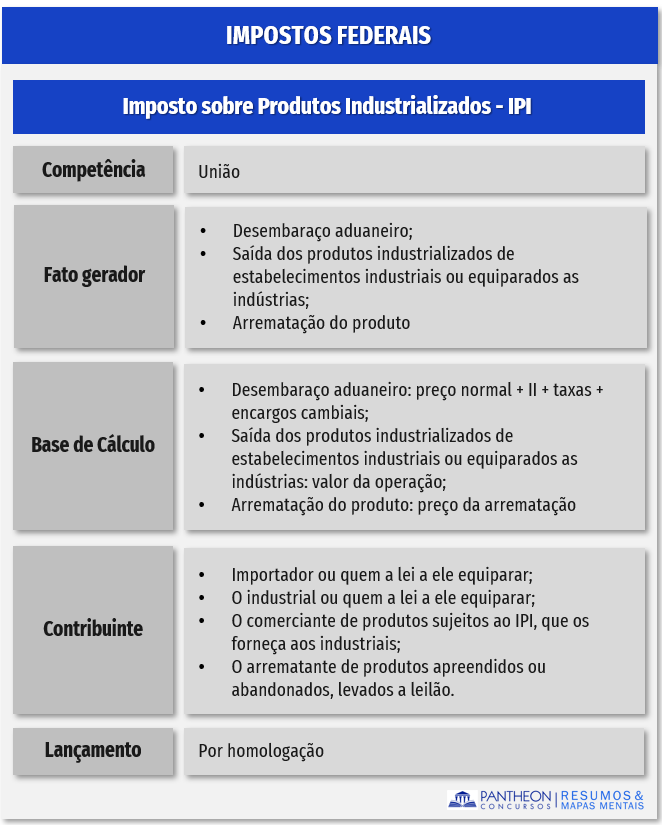

12.5.2. Fato gerador

De acordo com o artigo 46 do CTN, o fato gerador do IPI incide sobre 03 situações:

Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51; (hipóteses em que o CTN considera como contribuinte do IPI)

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão (Grifos nossos)

Em síntese, O imposto, de competência da União, sobre produtos industrializados tem como fato gerador (art. 46, CTN):

i. Quando de procedência estrangeira o fato gerador será seu desembaraço aduaneiro;

ii. Quando da saída dos produtos industrializados de estabelecimentos industriais ou equiparados as indústrias o fato gerador será a saída do produto;

iii. Quando a apreendido ou abandonado e levado a leilão o fato gerador será a arrematação do produto.

Atenção: considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo.

Já o Regulamento do IPI (Decreto nº 7.212/2010 - RIPI) determina em seu artigo 35:

Art. 35. Fato gerador do imposto é:

I - o desembaraço aduaneiro de produto de procedência estrangeira; ou

II - a saída de produto do estabelecimento industrial, ou equiparado a industrial. (Grifos nossos)

Vejam que apenas que a arrematação não é prevista no RIPI. Mas na prova da OAB o foco será o CTN. Colocamos o Regulamento do IPI para que você possa visualizar os dois cenários.

12.5.3. Base de cálculo

Em relação à base de cálculo do IPI, vejamos o que nos ensina o artigo 47 do CTN:

Art. 47. A base de cálculo do imposto é:

I - no caso do inciso I do artigo anterior, o preço normal, como definido no inciso II do artigo 20, acrescido do montante:

a) do imposto sobre a importação;

b) das taxas exigidas para entrada do produto no País;

c) dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis;

II - no caso do inciso II do artigo anterior:

a) o valor da operação de que decorrer a saída da mercadoria;

b) na falta do valor a que se refere a alínea anterior, o preço corrente da mercadoria, ou sua similar, no mercado atacadista da praça do remetente;

III - no caso do inciso III do artigo anterior, o preço da arrematação. (Grifos nossos)

Se o fato gerar for o desembaraço aduaneiro a base de cálculo será o preço normal acrescido do montante (art. 47, I, CTN):

a) do imposto sobre a importação;

b) das taxas exigidas para entrada do produto no País;

c) dos encargos cambiais efetivamente pagos pelo importador ou dele exigívei.

Se o fato gerar for a sua saída do produto industrializado dos estabelecimentos do contribuinte do imposto sua base de cálculo será (art. 47, II, CTN):

a) o valor da operação de que decorrer a saída da mercadoria;

b) na falta do valor a que se refere a alínea anterior, o preço corrente da mercadoria, ou sua similar, no mercado atacadista da praça do remetente.

Se o fato gerar for a arrematação em leilão sua base de cálculo será o preço da arrematação (art. 47, III, CTN).

12.5.4. Contribuintes e lançamento

No que tange aos contribuintes do imposto, assim define o CTN:

Art. 51. Contribuinte do imposto é:

I - o importador ou quem a lei a ele equiparar;

II - o industrial ou quem a lei a ele equiparar;

III - o comerciante de produtos sujeitos ao imposto, que os forneça aos contribuintes definidos no inciso anterior;

IV - o arrematante de produtos apreendidos ou abandonados, levados a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se contribuinte autônomo qualquer estabelecimento de importador, industrial, comerciante ou arrematante. (Grifos nossos)

Já o lançamento do IPI ocorre por homologação, uma vez que cabe ao sujeito passivo calcular o valor e antecipar o pagamento do tributo para que o fisco, posteriormente, o homologue.

12.5.5. Quadro resumo

Vamos ver como a OAB cobrou em sua prova?

Como cai na prova?

1 - (FGV – OAB – XXIII Exame / 2017) O laboratório de análises clínicas X realizou a importação de equipamento eletrônico necessário para a realização de alguns exames. Por ocasião do desembaraço aduaneiro, foi-lhe exigido o pagamento de Imposto sobre Produtos Industrializados (IPI), cuja base de cálculo correspondia a 150% do preço corrente do equipamento no mercado atacadista da praça do remetente, acrescido do Imposto de Importação (II), das taxas exigidas para a entrada do produto no país e dos encargos cambiais efetivamente pagos pelo laboratório.

Sobre a exigência feita, assinale a afirmativa correta.

A) É ilegal, pois, além dos acréscimos, a base de cálculo está sendo de 150% do preço corrente do equipamento no mercado atacadista da praça do remetente.

B) É ilegal, pois a base de cálculo está incluindo o montante correspondente ao imposto de importação.

C) É ilegal, pois a base de cálculo está incluindo o montante correspondente às taxas exigidas para a entrada do produto no país.

D) É ilegal, pois a base de cálculo está incluindo o montante correspondente aos encargos cambiais efetivamente pagos pelo laboratório.

Comentários:

A questão cobra conhecimento relativo ao imposto sobre produtos industrializados (IPI). Conforme alude os arts. 46 e 47 do CTN:

Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira; (...)

Art. 47. A base de cálculo do imposto é:

I - no caso do inciso I do artigo anterior, o preço normal, como definido no inciso II do artigo 20, acrescido do montante:

a) do imposto sobre a importação;

b) das taxas exigidas para entrada do produto no País;

c) dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis;

Dessa forma, a base de cálculo atribuída para cobrança é ilegal, pois o fisco considerou 150% do preço corrente e não o preço normal (valor aduaneiro). Portanto, a exigência feita é ilegal, pois, além dos acréscimos, a base de cálculo está sendo de 150% do preço corrente do equipamento no mercado atacadista da praça do remetente.

Gabarito: Letra A

2 - (FGV – OAB – XX Exame / 2016) O Chefe do Poder Executivo da União, acreditando ser esta a melhor estratégia econômica para estimular o mercado interno brasileiro, decide reduzir a alíquota do Imposto sobre Produtos Industrializados (IPI) sobre alguns produtos. Neste cenário, você é consultado sobre os parâmetros constitucionais dirigidos àquele imposto.

Assim, você afirmaria que, a respeito do IPI, o Art. 153, § 3º, da CRFB/88, estabelece que

A) não será seletivo, em função da essencialidade do produto.

B) será cumulativo.

C) não incidirá sobre produtos industrializados destinados ao exterior.

D) terá impacto mais gravoso quando incidente sobre a aquisição de bens de capital pelo contribuinte do imposto.

Comentários:

De acordo com a Constituição Federal:

Art. 153. Compete à União instituir impostos sobre: (...)

IV - produtos industrializados; (...)

§ 3º O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III - não incidirá sobre produtos industrializados destinados ao exterior.

IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. (Grifo nosso)

Assim, não incidirá sobre produtos industrializados destinados ao exterior.

Gabarito: Letra C

3 - (FGV – OAB – XVIII Exame / 2015) A Presidência da República, por meio do Decreto 123, de 1º de janeiro de 2015, aprovou novas alíquotas para o Imposto sobre Produtos Industrializados (IPI), dentro das balizas fiadas na lei tributária, a saber:

Cigarro – alíquota de 100%

Vestuário – alíquota de 10%

Macarrão – alíquota zero

Sobre a hipótese, é possível afirmar que

A) o referido decreto é inconstitucional, uma vez que viola o princípio da legalidade.

B) o referido decreto é inconstitucional, uma vez que viola o princípio do não confisco.

C) as alíquotas são diferenciadas em razão da progressividade do IPI.

D) as alíquotas são diferenciadas em razão do princípio da seletividade do IPI.

Comentários:

O art. 153, § 3º, I, determina que o Imposto sobre Produtos Industrializados (IPI) deverá ser seletivo, em função da essencialidade do produto. Logo, observa-se que as alíquotas variam de acordo com a essencialidade:

- Cigarro – alíquota de 100% - produto não essencial;

- Vestuário – alíquota de 10% - produto não essencial;

- Macarrão – alíquota zero - produto essencial;

Fundamentação:

Art. 153. Compete à União instituir impostos sobre: (...)

IV - produtos industrializados;

§ 3º O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III - não incidirá sobre produtos industrializados destinados ao exterior.

IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. (grifos nossos).

Gabarito: letra C