11.2. Dívida ativa

11.2. Dívida ativa

De acordo com o CTN, constitui dívida ativa tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular. (CTN, Art. 201).

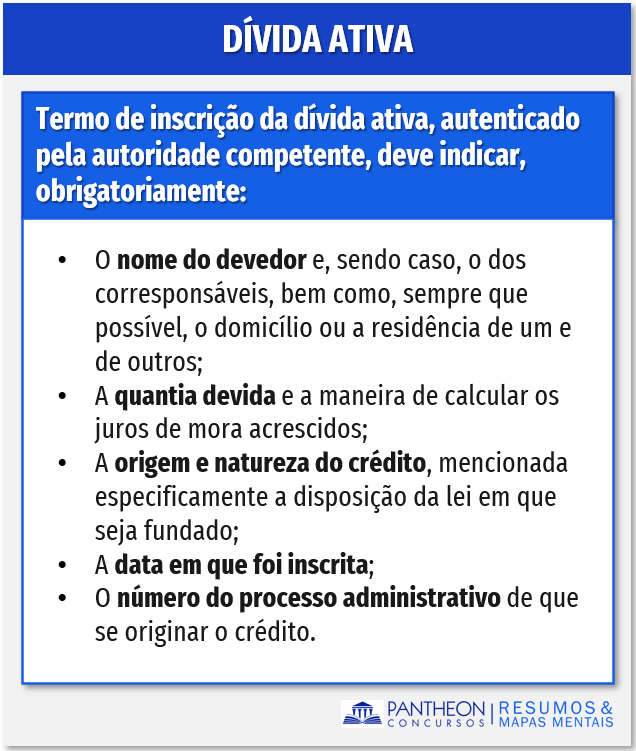

Ainda, este termo de inscrição da dívida ativa, autenticado pela autoridade competente, deve indicar, obrigatoriamente:

Ademais, a omissão de quaisquer dos requisitos necessários para constar no termo de inscrição de dívida ativa, ou erro neles constatados, são causas de nulidade da inscrição e do processo de cobrança dela decorrente, mas a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado o prazo para defesa, que somente poderá versar sobre a parte modificada. (CTN, Art. 203).

A dívida regularmente inscrita, goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída. Entretanto, esta presunção não é absoluta e, sim, relativa (pois pode ser contestada e invalidada por prova que o sujeito passivo venha a apresentar)

Por fim, cabe destacar que a certidão de dívida ativa (que atesta a inscrição do débito no sistema) possui a característica de título executivo extrajudicial. Vamos ver como a OAB cobrou o tema!

Como cai na prova?

1 - (FGV – OAB – XXXII Exame / 2021) José está sendo executado por dívida tributária municipal não paga. Na Certidão de Dívida Ativa (CDA) que instrui a execução fiscal, constam o nome do devedor e seu domicílio; a quantia devida e a maneira de calcular os juros de mora; a origem e natureza do crédito, com menção do decreto municipal em que está fundado; e a data em que foi inscrito. José oferece embargos à execução, atacando a CDA, que reputa incorreta.

Diante desse cenário, José

A) tem razão, pois cabe à Fazenda Pública o ônus da prova de que a CDA cumpre todos os requisitos obrigatoriamente exigidos por lei.

B) tem razão, pois a CDA deve mencionar dispositivo de lei em que o crédito tributário está fundado.

C) não tem razão, pois esta CDA goza de presunção iuris et de iure (absoluta) de certeza e liquidez.

D) não tem razão, pois esta CDA contém todos os requisitos obrigatoriamente exigidos por lei.

Comentários:

Nos termos do art. 202 do CTN:

Art. 202. O termo de inscrição da dívida ativa, autenticado pela autoridade competente, indicará obrigatoriamente:

I - o nome do devedor e, sendo caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros;

II - a quantia devida e a maneira de calcular os juros de mora acrescidos;

III - a origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado;

IV - a data em que foi inscrita;

V - sendo caso, o número do processo administrativo de que se originar o crédito.

Parágrafo único. A certidão conterá, além dos requisitos deste artigo, a indicação do livro e da folha da inscrição.

Do dispositivo precitado temos que, nos termos do inciso III, do art. 202, é necessária a indicação obrigatória da origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado. Conforme o caso narrado, houve a indicação do decreto municipal em que está fundado o termo de inscrição da dívida ativa, devendo a autoridade competente indicar especificamente a disposição legal.

Gabarito: Letra B

2 - (FGV – OAB – XXIV Exame / 2017) A pessoa jurídica A declarou débitos de Imposto sobre a Renda (IRPJ) que, no entanto, deixaram de ser quitados. Diante do inadimplemento da contribuinte, a União promoveu o protesto da Certidão de Dívida Ativa (CDA) decorrente da regular constituição definitiva do crédito tributário inadimplido.

Com base em tais informações, no que tange à possibilidade de questionamento por parte da contribuinte em relação ao protesto realizado pela União, assinale a afirmativa correta.

A) O protesto da CDA é indevido, uma vez que o crédito tributário somente pode ser cobrado por meio da execução fiscal.

B) O protesto da CDA é regular, por se tratar de instrumento extrajudicial de cobrança com expressa previsão legal.

C) O protesto da CDA é regular, por se tratar de instrumento judicial de cobrança com expressa previsão legal.

D) O protesto da CDA é indevido, por se tratar de sanção política sem previsão em lei.

Comentários:

Nos termos do parágrafo único do art. 1º da Lei nº 9.492/1997, que define competência, regulamenta os serviços concernentes ao protesto de títulos e outros documentos de dívida:

Art. 1º (...) Parágrafo único. Incluem-se entre os títulos sujeitos a protesto as certidões de dívida ativa da União, dos Estados, do Distrito Federal, dos Municípios e das respectivas autarquias e fundações públicas

Ainda, conforme entendimento do STF o protesto da Certidão de Dívida Ativa (CDA) é meio para satisfação do crédito tributário, tratando-se de título extra

ADI nº 5135 – “O protesto das Certidões de Dívida Ativa constitui mecanismo constitucional e legítimo, por não restringir de forma desproporcional quaisquer direitos fundamentais garantidos aos contribuintes e, assim, não constituir sanção política”. Portanto, o protesto da CDA é regular, por se tratar de instrumento extrajudicial de cobrança com expressa previsão legal.

Gabarito: Letra B