11.1. Fiscalização

11.1. Fiscalização

O tema fiscalização está inserido, dentro do CTN, em “Administração Tributária” por ser esta fiscalização exercida pelos agentes da própria administração tributária.

Cabe destacar que esta área de fiscalização terá, segundo a Constituição Federal, recursos prioritários para a realização de suas atividades, inclusive com o compartilhamento de cadastros e de informações fiscais.

CF/88

Art. 37 (...)

XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. (Grifo nosso)

Segundo o artigo 194 do CTN, a legislação tributária, regulará, em caráter geral, ou especificamente em função da natureza do tributo de que se tratar, a competência e os poderes das autoridades administrativas em matéria de fiscalização da sua aplicação. Cita ainda em seu parágrafo único, que esta legislação tributária se aplica às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal. Desta forma já podemos extrair um importante conceito para fins de prova!

A imunidade e a isenção, apesar de exonerarem o contribuinte de pagar o imposto, não o exoneram de uma fiscalização que por ventura venha a ser exercida.

Ainda nesta linha de sujeição à fiscalização, é importante mencionarmos que o STF já se manifestou, por meio de súmula, sobre este importante tema:

Desta forma, caso sua prova peça para você responder a questão levando em conta o entendimento jurisprudencial do STF, tenha em mente estas 02 importantes súmulas!

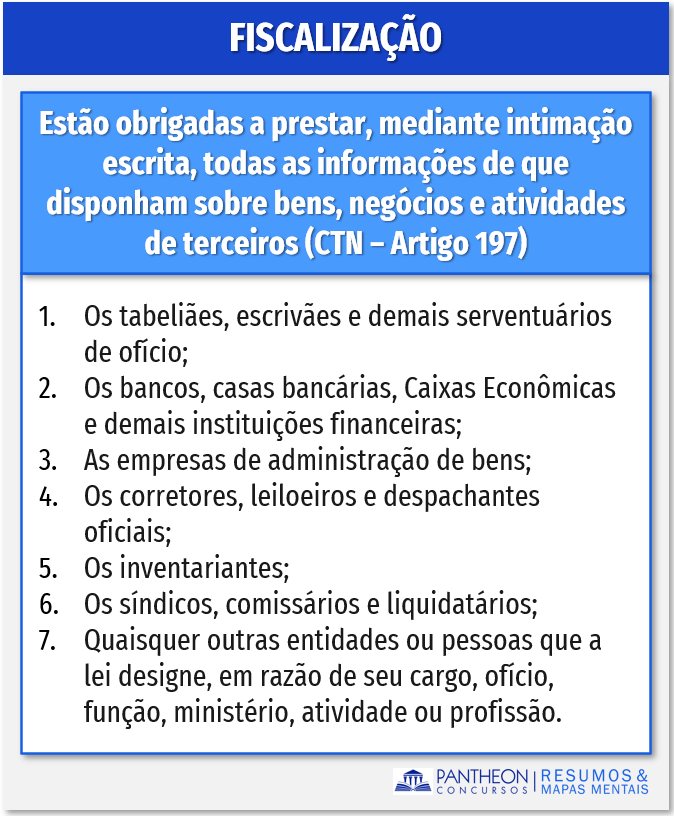

Seguindo com nosso estudo, trago a vocês o teor do artigo 197 do CTN que trata das pessoas que estão obrigadas a prestar, mediante intimação escrita, todas as informações de que disponham sobre bens, negócios e atividades de terceiros:

Ademais, importante destacar que a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestarão, entre si, assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio. Ainda, o intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo. (CTN, Art. 199 e § 2º)

Ainda, de acordo com a jurisprudência do STF, as autoridades fiscais podem requisitar aos bancos, independentemente de prévia autorização judicial, quaisquer informações financeiras dos contribuintes que estejam sob fiscalização.

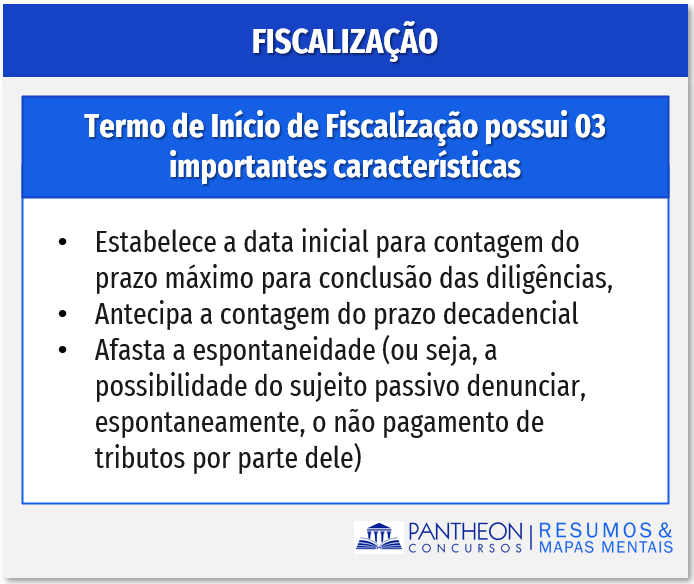

Dando continuidade ao nosso estudo, quando o agente público encarregado da fiscalização está realizando suas diligências deve, necessariamente, lavrar os termos necessários para que sejam documentados o início do procedimento fiscal, de forma que seja possível estabelecer quando se iniciou a fiscalização e, consequentemente, quando ela será encerrada.

É o que prevê o artigo 196 do CNT. Vejamos:

Art. 196. A autoridade administrativa que proceder ou presidir a quaisquer diligências de fiscalização lavrará os termos necessários para que se documente o início do procedimento, na forma da legislação aplicável, que fixará prazo máximo para a conclusão daquelas.

Parágrafo único. Os termos a que se refere este artigo serão lavrados, sempre que possível, em um dos livros fiscais exibidos; quando lavrados em separado deles se entregará, à pessoa sujeita à fiscalização, cópia autenticada pela autoridade a que se refere este artigo.

Desta forma, o Termo de Início de Fiscalização possui 03 importantes características:

Sobre esta última característica, lembrem-se do que preceitua o artigo 138 do CTN:

Art. 138. A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

Parágrafo único. Não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração. (Grifos nossos)

Ou seja, iniciou o processo de fiscalização (por qualquer procedimento que tenha sido adotado pelo agente público), não cabe mais falar em denúncia espontânea. Tranquilo?

Como cai na prova?

1 - (FGV – OAB – XXIX Exame / 2019) A União lavrou auto de infração para a cobrança de créditos de Imposto sobre a Renda, devidos pela pessoa jurídica PJ. A cobrança foi baseada no exame, considerado indispensável por parte da autoridade administrativa, de documentos, livros e registros de instituições financeiras, incluindo os referentes a contas de depósitos e aplicações financeiras de titularidade da pessoa jurídica PJ, após a regular instauração de processo administrativo.

Não houve, neste caso, qualquer autorização do Poder Judiciário. Sobre a possibilidade do exame de documentos, livros e registros de instituições financeiras pelos agentes fiscais tributários, assinale a afirmativa correta.

A) Não é possível, em vista da ausência de previsão legal.

B) É expressamente prevista em lei, sendo indispensável a existência de processo administrativo instaurado.

C) É expressamente prevista em lei, sendo, no entanto, dispensável a existência de processo administrativo instaurado.

D) É prevista em lei, mas deve ser autorizada pelo Poder Judiciário, conforme exigido por lei.

Comentários:

A questão pede o conhecimento da Lei Complementar nº 105/2001, que dispõe sobre o sigilo das operações de instituições financeiras, conforme o artigo 6º dessa Lei:

Art. 6º As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente. (Grifos nossos)

Agora ficou mais fácil, a possibilidade do exame de documentos, livros e registros de instituições financeiras pelos agentes fiscais tributários é expressamente prevista em lei, sendo indispensável a existência de processo administrativo instaurado.

Gabarito: Letra B

2 - (FGV – OAB – XXVI Exame / 2018) João, empresário, inconformado com a notificação de que a Administração Pública Fazendária teria acesso às informações de sua movimentação bancária para instruir processo administrativo fiscal, decidiu procurar o Escritório Alfa de advocacia para uma consulta a respeito do caso. João busca saber se a medida configura quebra de sigilo fiscal e se o procedimento da Administração Pública está correto.

Com base na hipótese apresentada, assinale a opção que indica a orientação a ser dada pelo Escritório Alfa, considerando a jurisprudência do Supremo Tribunal Federal (STF) acerca do acesso a dados bancários sigilosos pela Administração Pública Fazendária.

A) Não se trata de quebra de sigilo, mas de transferência de sigilo para finalidades de natureza eminentemente fiscal, pois a legislação aplicável garante a preservação da confidencialidade dos dados, vedado seu repasse a terceiros estranhos ao próprio Estado, sob pena de responsabilização dos agentes que eventualmente pratiquem essa infração.

B) A imediata notificação do contribuinte é mera liberalidade da Administração Fazendária, sendo ao contribuinte facultada, tão somente, a extração da decisão final da Administração Fazendária.

C) Tal uso de dados ofende o direito ao sigilo bancário, porque macula o princípio da igualdade e o princípio da capacidade contributiva.

D) É inconstitucional a quebra de sigilo, pois a legislação aplicável garante a preservação da confidencialidade dos dados, vedado seu repasse a terceiros, inclusive aos integrantes da Administração Pública Fazendária.

Comentários:

Conforme alude o art. 6º da Lei Complementar nº 105/2001, que dispõe sobre o sigilo das operações de instituições financeiras:

Art. 6º As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente. (Grifos nossos)

Ainda, no julgamento conjunto das ADI nº 2.390, 2.386, 2.397 e 2.859, o STF julgou:

“4. Os artigos 5º e 6º da Lei Complementar nº 105/2001 e seus decretos regulamentares (Decretos nº 3.724, de 10 de janeiro de 2001, e nº 4.489, de 28 de novembro de 2009) consagram, de modo expresso, a permanência do sigilo das informações bancárias obtidas com espeque em seus comandos, não havendo neles autorização para a exposição ou circulação daqueles dados. Trata-se de uma transferência de dados sigilosos de um determinado portador, que tem o dever de sigilo, para outro, que mantém a obrigação de sigilo, permanecendo resguardadas a intimidade e a vida privada do correntista, exatamente como determina o art. 145, § 1º, da Constituição Federal.”

Dessa forma, em consonância com a LC 105/2001 e com a Corte Constitucional não se trata de quebra de sigilo, mas de transferência de sigilo para finalidades de natureza eminentemente fiscal, pois a legislação aplicável garante a preservação da confidencialidade dos dados, vedado seu repasse a terceiros estranhos ao próprio Estado, sob pena de responsabilização dos agentes que eventualmente pratiquem essa infração.

Gabarito: Letra A