12.3. IE - Imposto de exportação

12.3. Imposto de exportação (IE)

12.3.1. Conceitos iniciais

Da mesma forma que o imposto de importação, o imposto de exportação também possui caráter extrafiscal, ou seja, atua como instrumento de intervenção da União na economia. É importante destacar que tanto o II como o IE possuem uma série de decisões do STF e STF bem como regulamentos próprios para aplicação no comércio exterior. Entretanto, a OAB, em suas questões, restringe-se em cobrar entendimentos jurisprudenciais voltados ao comércio interno e os ditames legais determinados pela Constituição Federal, Código Tributário Nacional e, em alguns casos, o Regulamento Aduaneiro.

12.3.2. Fato gerador

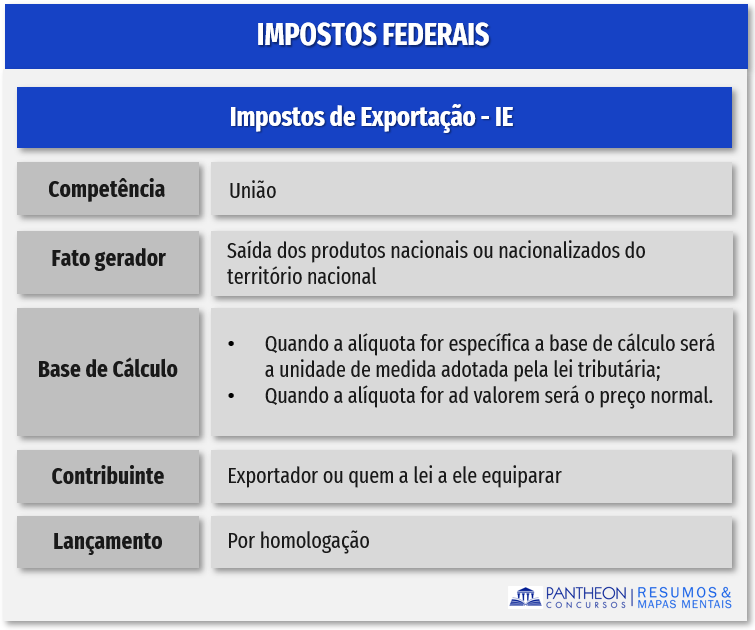

De acordo com o artigo 23 do CTN, o imposto, de competência da União, sobre a exportação, para o estrangeiro, de produtos nacionais ou nacionalizados tem como fato gerador a saída destes do território nacional.

Da mesma forma que ocorre com o II, o Regulamento Aduaneiro traz importante definição acerca do FG do Imposto de Exportação.

Regulamento Aduaneiro

Art. 213. O imposto de exportação tem como fato gerador a saída da mercadoria do território aduaneiro.

Parágrafo único. Para efeito de cálculo do imposto, considera-se ocorrido o fato gerador na data de registro do registro de exportação no Sistema Integrado de Comércio Exterior (SISCOMEX). (Grifos nossos)

O SISCOMEX, assim como a Declaração de Importação (DI) não é objeto de cobrança em provas da OAB, razão pela qual não entraremos no estudo deste tema, ok?

12.3.3. Base de cálculo

A base de cálculo, segundo nos ensina o artigo 24 do CTN é:

Art. 24. A base de cálculo do imposto é:

I - quando a alíquota seja específica, a unidade de medida adotada pela lei tributária;

II - quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência.

Parágrafo único. Para os efeitos do inciso II, considera-se a entrega como efetuada no porto ou lugar da saída do produto, deduzidos os tributos diretamente incidentes sobre a operação de exportação e, nas vendas efetuadas a prazo superior aos correntes no mercado internacional o custo do financiamento. (Grifos nossos)

O conceito utilizado aqui é o mesmo utilizado no Imposto de Importação (II) que estudamos no tópico anterior.

Em síntese, a base de cálculo do imposto sobre a exportação (art. 24, CTN):

I. Quando a alíquota seja específica, a unidade de medida adotada pela lei tributária;

II. Quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência.

O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-los aos objetivos da política cambial e do comércio exterior (art. 26, CTN).

12.3.4. Contribuintes e lançamento

Contribuinte do IE é o exportador ou quem a lei a ele equiparar. (CTN, Art. 27). Já de acordo com o Regulamento Aduaneiro, é contribuinte do imposto o exportador, assim considerada qualquer pessoa que promova a saída de mercadoria do território aduaneiro. (RA, Art. 217)

Assim como ocorre com o imposto de importação (II), o imposto de exportação (IE) está sujeito ao princípio da legalidade (exceto com relação à alteração da alíquota pelo Poder Executivo (que pode ser feita por meio de Decreto ou Portaria do Ministério da Economia - antigo Ministério da Fazenda) e não se sujeita aos princípios da anterioridade anual ou nonagesimal.

O lançamento do IE ocorre por homologação. No caso do IE, o exportador insere as informações no SISCOMEX por meio da Declaração de Exportação bem como demais dados necessários para gerar o Documento de Arrecadação de Receitas Federais (DARF). Após este procedimento, o fisco, por meio da Receita Federal, verifica a exatidão das informações prestadas pelo exportador, para depois, a homologar.

12.3.5. Quadro resumo

_____________________________________

Como cai na prova?

1 - (FGV – OAB – Exame Unificado / 2011) Visando fomentar a indústria brasileira, uma nova lei, publicada em 18/02/2010, majorou a alíquota do Imposto sobre Produtos Industrializados (IPI), bem como majorou a alíquota do Imposto sobre Exportação (IE).

A partir de que data a nova alíquota poderá ser exigida para o IPI e para o IE?

A) Imediatamente para ambos.

B) No exercício financeiro seguinte para ambos.

C) 90 dias após a publicação da lei para o IPI e imediatamente para o IE.

D) 90 dias após o exercício financeiro seguinte para o IPI e no exercício financeiro seguinte para o IE.

Comentários:

Conforme estudamos, o imposto de exportação (IE) é exceção à anterioridade anual e nonagesimal, desta forma a alíquota dele deve ser exigida imediatamente. Ainda não estudamos o IPI, mas vamos verificar que ele obedece ao princípio da noventena. Assim, a nova alíquota poderá ser exigida para o IPI e para o IE 90 dias após a publicação da lei para o IPI e imediatamente para o IE.

Gabarito: Letra C