1.1. Conceito de Tributo

1.1. Conceito de Direito Tributário

Por ser um ramo do Direito Público, o Direito Tributário refere-se à relação jurídica existente entre o contribuinte e o fisco. Quando falamos do fisco, estamos nos referindo às administrações tributárias municipal, estadual e federal (cada uma, é claro, dentro da sua competência).

Nesta relação jurídica existe a posição do “Credor” que é exercida pelos fiscos municipal, estadual e federal; já o lugar do “Devedor” é desempenhado por nós, os contribuintes (tanto a pessoa física quanto a jurídica).

Esta relação que citamos acima está diretamente relacionada com o pagamento, por parte do contribuinte, de tributos. Por isso, trazemos a você a primeira definição legal do nosso curso (muita atenção pois ela é recorrentemente objeto de cobranças em provas da OAB).

Então vejamos o que nos ensina o artigo 3º do Código Tributário Nacional – CTN (Lei nº 5.172/66):

Vamos entender, uma a uma, as características presentes em um tributo.

1.1.1 prestação pecuniária compulsória e em moeda ou cujo valor nela se possa exprimir

Esta característica está relacionada com a obrigação (compulsoriedade) de dar dinheiro (pecúnia) ao Fisco. O CTN cita outras formas de se pagar o Fisco que não o dinheiro em espécie. Tais possibilidades estão elencadas no artigo 162 do Código. Entretanto, para fins de prova da OAB, tenham em mente que, via de regra, o pagamento de um tributo deve ser feito em dinheiro.

1.1.2 prestação que não constitua sanção de ato ilícito

Tenham em mente o seguinte: Tributo não é multa! E, por conseguinte, multa não é tributo, assim dizendo, ao se efetuar o pagamento de um tributo, tal ação não pode estar relacionada com a imposição de uma sanção por um ato ilícito que tenhamos cometido (ou seja, multa!).

1.1.3 prestação instituída em lei

De acordo com a leitura do artigo 150, inciso I da Constituição Federal combinado com a leitura do artigo 97, incisos I e II do CTN, devemos entender que a obrigação de se pagar um tributo deve decorrer de lei (seja ela ordinária ou complementar).

Vejamos o que nos ensinam estes artigos supracitados:

CF/88

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça; (Grifos nossos)

CTN

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; (Grifos nossos).

1.1.4 cobrada mediante atividade administrativa plenamente vinculada

Vejamos o que diz o artigo 142 do CTN e seu parágrafo único:

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional. (Grifos nossos)

Esta vinculação a que se refere o CTN, diz respeito à ausência de discricionariedade (liberdade de atuação) por parte do agente público incumbido de exercer tal competência administrativa.

Aqui, pessoal, já cabe estabelecermos uma importante distinção (que será abordada diversas vezes ao longo do nosso curso): A diferença entre tributos e impostos.

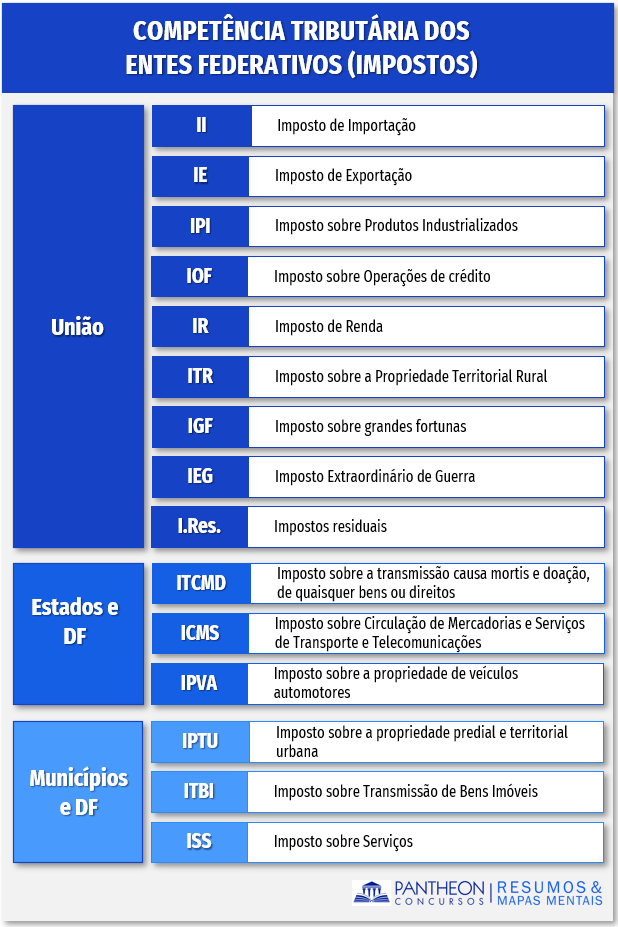

A Constituição Federal estabelece quais impostos serão competentes para cada ente político, vejamos:

Competência da União:

- Imposto de Importação (II);

- Imposto de Exportação (IE);

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre Operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF);

- Imposto de Renda (IR);

- Imposto sobre a Propriedade Territorial Rural (ITR);

- Imposto sobre grandes fortunas, nos termos de lei complementar (IGF);

- Imposto Extraordinário de Guerra (IEG);

- Impostos residuais previstos no artigo 154, I, da CF.

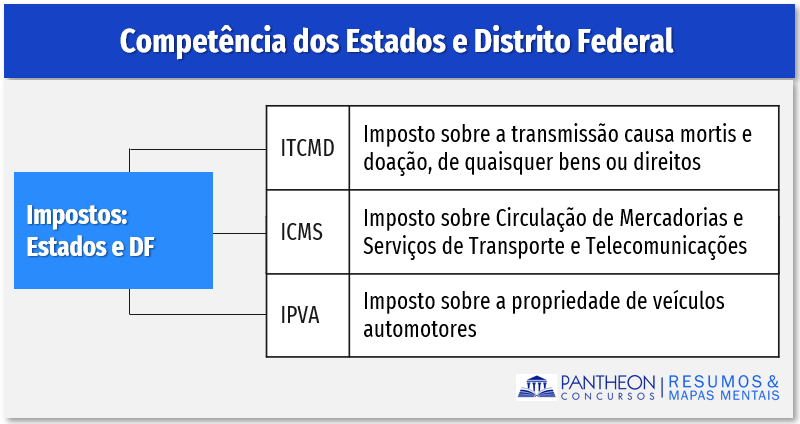

Competência dos Estados e Distrito Federal:

- Imposto sobre a transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCMD);

- Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior (ICMS);

- Imposto sobre a propriedade de veículos automotores (IPVA).

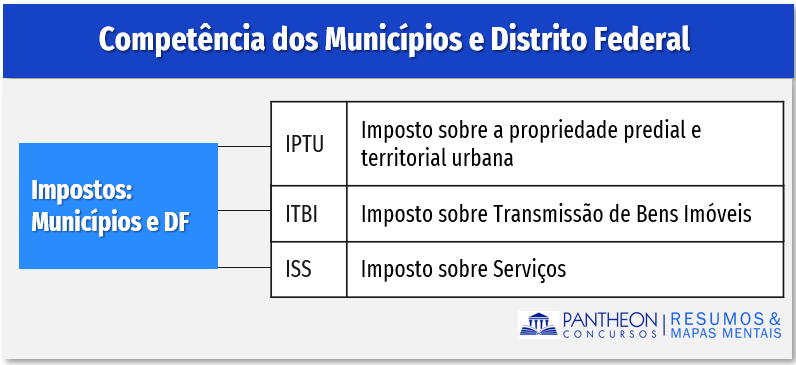

Competência dos Municípios e Distrito Federal:

- Imposto sobre a propriedade predial e territorial urbana (IPTU);

- Imposto sobre a transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição (ITBI);

- Imposto sobre serviços de qualquer natureza (ISS).

Notem que o Distrito Federal detém cumulativamente a competência para instituir os impostos relativos aos Estados (ITCMD, ICMS e IPVA) e aos Municípios (IPTU, ITBI e ISS).

Resumo: