9. DOMICÍLIO TRIBUTÁRIO

9. DOMICÍLIO TRIBUTÁRIO

As regras referentes ao domicílio tributário estão presentes no art. 127 e parágrafos do CTN, recomendamos sua leitura. Para facilitar vamos esquematizar:

Regra: o sujeito passivo escolhe seu domicílio tributário

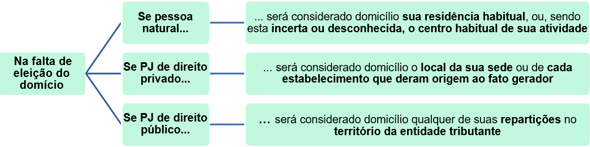

Se o sujeito passivo não escolher seu domicílio tributário? Vejamos:

Se não couber a aplicação das regras fixadas acima?

Quando não couber a aplicação das regras fixadas acima, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação (art. 127, § 1º, CTN).

Em qualquer caso a autoridade administrativa pode desconsiderar o domicílio eleito? SIM!

A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, nesse caso o domicílio será o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação (art. 127, § 2º, CTN).