2.3. Princípio da Anterioridade Nonagesimal ou Noventena

2.3. Princípio da Anterioridade Nonagesimal ou Noventena

O artigo 150, inciso III, alínea c, destaca o princípio da anterioridade nonagesimal (também conhecida como noventena, anterioridade mitigada ou qualificada). Por meio deste princípio, os tributos, em regra, só podem ser exigidos após decorridos 90 dias da edição da lei que os instituiu ou aumentou. Veremos abaixo que a Constituição Federal excepcionou alguns tributos do princípio da noventena (que é justamente o que as provas costumam cobrar – o rol das exceções), mas antes vamos conferir a literalidade do art. 150, inciso III, alínea “c”, da CF:

CF/88

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)

III - cobrar tributos: (...)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Grifos nossos)

Quando o texto constitucional estabelece que seja observado o disposto na alínea b (da anterioridade anual), o que devemos entender é que para alguns tributos haverá a exceção tanto ao princípio da anterioridade anual quanto da anterioridade nonagesimal.

Da mesma forma como vimos na anterioridade anual, na anterioridade nonagesimal há um rol taxativo de tributos que são exceção à regra.

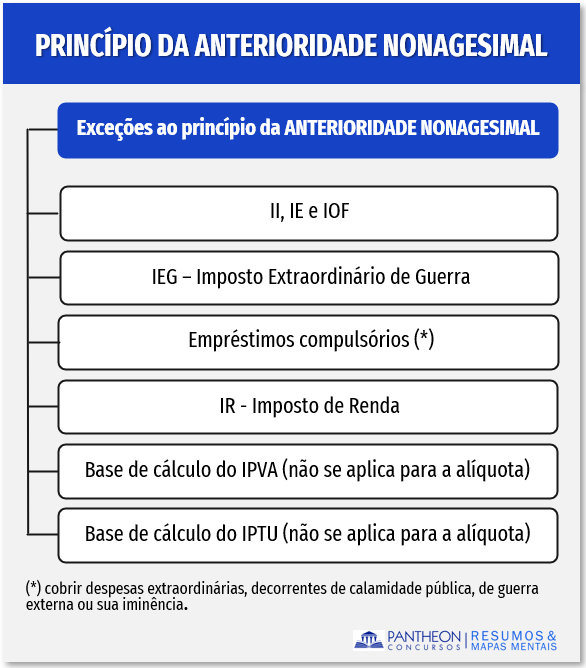

2.3.1. Exceções ao Princípio da Anterioridade Nonagesimal (noventena)

Vamos à leitura novamente do § 1º do art. 150 da CF:

Portanto, para os seguintes tributos não será aplicado o princípio da noventena:

- II, IE, IOF (diferentemente do rol da anterioridade anual, nas exceções à noventena não entra o IPI) (art. 153, incisos I, II e V, da CF);

- Imposto Extraordinário de Guerra – IEG (art. 154, inciso II, da CF);

- Empréstimo Compulsório para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência (art. 148, inciso I, da CF);

- Imposto de renda (art. 153, inciso III da CF);

- Fixação da base de cálculo do IPTU e do IPVA (a CF conferiu exceção à anterioridade nonagesimal apenas para a fixação da base de cálculo e não para alteração da alíquota) (arts. 155, inciso III, e 156, inciso I, da CF).

Abaixo o mesmo rol das exceções ao princípio da anterioridade nonagesimal (não entra o IPI):

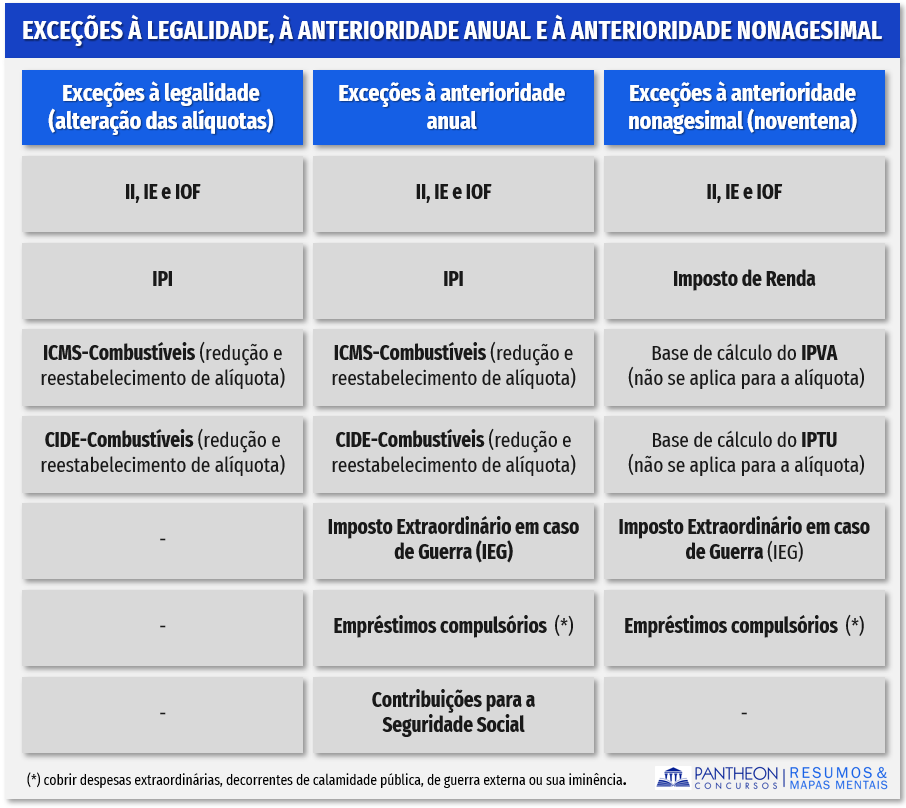

Percebam que o II, IE e IOF não obedecem tanto a anterioridade anual como a anterioridade nonagesimal, em outras palavras, caso suas alíquotas sejam majoradas, tal aumento passa a ser exigido imediatamente.

Notem também que o IPI não precisa observar o princípio da anterioridade anual (pois ele excede ao princípio). Entretanto, deve obediência ao princípio da anterioridade nonagesimal, ou melhor, por não constar no rol de exceções, em caso de aumento de sua alíquota, este será exigido após decorridos 90 dias da edição da lei que o majorou.

Com relação ao Imposto de Renda (IR) ele excede à noventena, isto é, não precisa observar o prazo de 90 dias caso tenha sua alíquota majorada), mas deve observância ao princípio da anterioridade anual (pois não consta no rol de exceções, logo deve obedecer ao disposto no princípio).

Por fim, alguns tributos são exceção, tanto para a anterioridade anual quanto para a anterioridade nonagesimal, ou seja, eventual majoração do tributo poderá ser cobrada imediatamente:

De forma didática, vamos resumir as exceções à legalidade, à anterioridade anual e à anterioridade nonagesimal:

Como cai na prova?

1 - (FGV – OAB – XXXIII Exame / 2021) Em 10/11/2020, foi publicada lei ordinária federal que majorava a alíquota de contribuição previdenciária a ser cobrada do empregador, incidente sobre a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício.

Diante desse cenário, a nova alíquota poderá ser aplicada

A) a partir da data da publicação da lei.

B) noventa dias a contar da data da publicação da lei.

C) a partir do primeiro dia do exercício financeiro seguinte.

D) a partir de noventa dias contados do primeiro dia do exercício financeiro seguinte.

Comentários:

A questão versa sobre o princípio da anterioridade. De acordo com o artigo 104 do CTN, entram em vigor no 1º dia do exercício seguinte àquele em que ocorra a sua publicação os dispositivos de lei, referentes a impostos sobre o patrimônio ou a renda que instituem ou majoram tais impostos. Já a Constituição Federal, no artigo 195, § 6º, estabelece que as contribuições sociais previstas no referido artigo, nos incisos I ao IV, só poderão ser exigidas após decorridos 90 dias da data da publicação da lei que as houver instituído ou modificado. Sendo assim, a nova alíquota poderá ser aplicada noventa dias a contar da data da publicação da lei.

Gabarito: letra B

2 - (FGV – OAB – X Exame / 2013) Suponha que determinada Medida Provisória editada pela Presidenta da República, em 29/09/2012, estabeleça, entre outras providências, o aumento para as diversas faixas de alíquotas previstas na legislação aplicável ao imposto de renda das pessoas físicas. Nesse caso, com base no sistema tributário nacional, tal Medida Provisória

A) não violaria o princípio da legalidade e produzirá efeitos a partir da data de sua publicação.

B) violaria o princípio da legalidade, por ser incompatível com o processo legislativo previsto na Constituição Federal/88.

C) não violaria o princípio da legalidade e produzirá efeitos a partir de 90 (noventa) dias contados a partir da data de sua publicação.

D) não violaria o princípio da legalidade e só produzirá efeitos a partir do primeiro dia do exercício financeiro subsequente à data de sua conversão em lei.

Comentários:

De acordo com o § 2º do art. 62 da CF/88, Medida provisória que implique instituição ou majoração de impostos, exceto o IPI, IE, IPI, IOF e IEG, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada. Neste caso, como o Imposto de Renda (citado na questão) não está entre as exceções previstas neste § 2º, só produzirá efeitos a partir do primeiro dia do exercício financeiro subsequente à data de sua conversão em lei. Desta forma, tal Medida Provisória não violaria o princípio da legalidade e só gerará efeitos a partir do primeiro dia do exercício financeiro subsequente à data de sua conversão em lei.

Gabarito: Letra D

3 - (FGV – OAB – XXIX Exame / 2019) O Município X, na tentativa de fazer com que os cofres municipais pudessem receber determinado tributo com mais celeridade, publicou, em maio de 2017, uma lei que alterava a data de recolhimento daquela exação. A lei dispunha que os efeitos das suas determinações seriam imediatos.

Nesse sentido, assinale a afirmativa correta.

A) Segundo a Lei de Introdução às Normas do Direito Brasileiro (LINDB), a lei é válida, mas apenas poderia entrar em vigor 45 (quarenta e cinco) dias após a sua publicação.

B) A lei é inconstitucional, uma vez que não respeitou o princípio da anterioridade.

C) A lei é constitucional, uma vez que, nessa hipótese, não se sujeita ao princípio da anterioridade.

D) A lei é válida, mas só poderia vigorar 90 (noventa) dias após a sua publicação.

Comentários:

Nesta questão a FGV cobrou a literalidade da Súmula Vinculante nº 50 do STF: “Norma legal que altera o prazo de recolhimento de obrigação tributária não se sujeita ao princípio da anterioridade”. Desta forma, a lei é constitucional, uma vez que, nessa hipótese, não se sujeita ao princípio da anterioridade.

Gabarito: Letra C