5. VIGÊNCIA E APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA

5. VIGÊNCIA E APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA

Vigência espacial da legislação tributária

Conforme o artigo 102 do CTN, a legislação tributária dos Estados, do DF e dos Municípios vigora, no País, fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participem, ou do que disponham esta ou outras leis de normas gerais expedidas pela União.

Vigência temporal das normas complementares

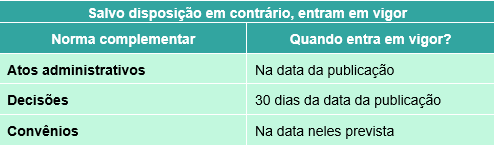

Em relação às normas complementares temos que:

CTN, Art. 103. Salvo disposição em contrário, entram em vigor:

I - os atos administrativos a que se refere o inciso I do artigo 100, na data da sua publicação;

II - as decisões a que se refere o inciso II do artigo 100, quanto a seus efeitos normativos, 30 (trinta) dias após a data da sua publicação;

III - os convênios a que se refere o inciso IV do artigo 100, na data neles prevista.

Aplicação da Legislação Tributária

Irretroatividade da Lei Tributária

A legislação tributária tem aplicação tanto à fatos geradores que ocorrerão no futuro quando aos que ocorreram no passado. Quanto aos futuros, caberá à própria lei que estiver regulando o tema dispor a partir de quando ela passará a valer.

Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116.

Retroatividade da Lei Tributária

Em regra, a legislação tributária aplica-se aos fatos geradores futuros e aos pendentes. Entretanto, de forma excepcional a legislação tributária será aplicada aos fatos pretéritos em duas situações, vejamos o que dispõe o art. 106, I e II, CTN):

i. Lei expressamente interpretativa: a lei aplica-se a ato ou fato pretérito em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados.

ii. Lei mais benéfica sobre infrações: a lei aplica-se a ato ou fato pretérito tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

Em síntese: