13.3. IPVA - Imposto sobre a Propriedade de Veículos Automotores

13.3. Imposto sobre a Propriedade de Veículos Automotores (IPVA)

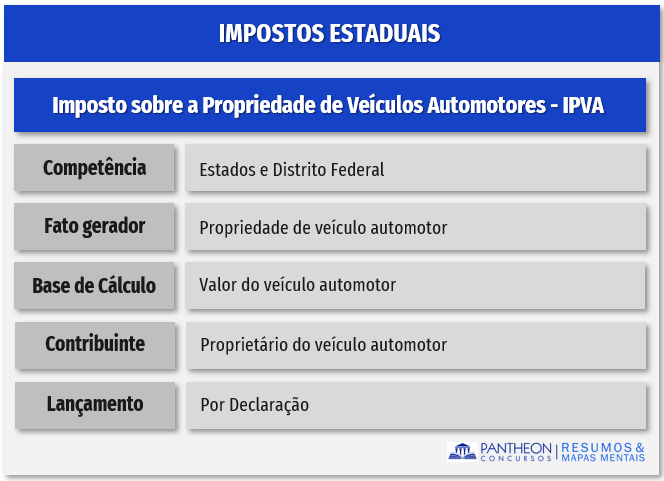

13.3.1. Aspectos gerais

O Imposto sobre a Propriedade de Veículos Automotores (IPVA) não encontra previsão expressa no CTN de modo que nosso estudo terá como base os entendimentos previstos na Constituição. Este imposto possui função predominantemente fiscal, de modo que o Estado / DF busca a finalidade meramente arrecadatória.

É importante destacar que o IPVA está sujeito ao princípio da legalidade (SEM QUALQUER EXCEÇÃO) e aos princípios da anterioridade anual e nonagesimal (sendo, em relação a este último, há a exceção quanto à alteração da base de cálculo).

13.3.2. Fato gerador e base de cálculo

O fato gerador do IPVA é o momento da aquisição da propriedade do veículo (lembrando que, de acordo com o STF, o IPVA só incide sobre veículos terrestres). Já a base de cálculo do imposto é o valor venal do veículo.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...)

III - propriedade de veículos automotores.

§ 6º O imposto previsto no inciso III:

I - terá alíquotas mínimas fixadas pelo Senado Federal;

II - poderá ter alíquotas diferenciadas em função do tipo e utilização.

Quanto à alíquota do IPVA temos que, o Senado Federal fixará as alíquotas mínimas (CF/88, Art. 155, § 6º, I), bem como, o imposto estadual poderá ter alíquotas diferenciadas em função do tipo e utilização.

Art. 158. Pertencem aos Municípios: (...)

III - cinqüenta por cento do produto da arrecadação do imposto do Estado sobre a propriedade de veículos automotores licenciados em seus territórios;

Conforme o dispositivo precitado, aos Municípios cabe 50% (cinquenta por cento) do produto da arrecadação do imposto do Estado sobre a propriedade de veículos automotores licenciados em seus territórios.

13.3.3. Contribuinte e lançamento

O contribuinte do IPVA será o proprietário do veículo automotor. Com relação ao lançamento, o IPVA é lançado de ofício pela autoridade administrativa, uma vez que o próprio Estado efetua os cálculos e informa ao contribuinte o valor que deve ser pago.

13.3.4. Quadro resumo

Vamos resolver nossas duas últimas questões relativas aos impostos estaduais.

Vamos resolver nossas duas últimas questões relativas aos impostos estaduais.

Como cai na prova?

1 - (FGV – OAB – XXX Exame / 2019) Projeto de Resolução do Senado Federal pretende fixar nacionalmente as alíquotas mínimas do Imposto sobre a Propriedade de Veículos Automotores (IPVA), tributo de competência estadual. Um Senador, membro da Comissão de Constituição, Justiça e Cidadania do Senado Federal, que terá de elaborar parecer sobre o tema, consulta você sobre sua opinião jurídica acerca desse projeto de Resolução.

Diante desse cenário, assinale a afirmativa correta.

A) O Senado, por ser órgão do Poder Legislativo da União, não possui competência constitucional para, por Resolução, dispor sobre o tema, por se tratar de ingerência indevida da União na autonomia dos Estados.

B) É lícito ao Senado instituir a referida Resolução, pois existe autorização expressa na Constituição para tal fixação por Resolução do Senado.

C) A fixação de alíquota mínima de tributo, por mera Resolução do Senado, viola o princípio da legalidade tributária.

D) Resolução do Senado poderia tratar do tema, desde que ratificada por ao menos dois terços dos membros do Conselho Nacional de Política Fazendária (CONFAZ).

Comentários:

Conforme dispõe o art. 155, § 6º, I, da Constituição Federal:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...)

III - propriedade de veículos automotores. (...)

§ 6º O imposto previsto no inciso III:

I - terá alíquotas mínimas fixadas pelo Senado Federal;

II - poderá ter alíquotas diferenciadas em função do tipo e utilização.

Assim, as alíquotas mínimas do IPVA são fixadas pelo Senado Federal (CF/88, Art. 155, § 6º, I). Portanto, é lícito ao Senado instituir a referida Resolução, pois existe autorização expressa na Constituição para tal fixação por Resolução do Senado.

Gabarito: Letra B

2 - (FGV – OAB – XII Exame / 2013) Em relação ao imposto sobre a propriedade de veículos automotores – IPVA -, assinale a única opção INCOMPATÍVEL com o previsto na Constituição Federal.

A) Poderão ser estabelecidas alíquotas diferenciadas do IPVA em função da procedência do veículo, se nacional ou estrangeira.

B) O IPVA é um imposto de competência dos Estados e do Distrito Federal.

C) Poderão ser estabelecidas alíquotas diferenciadas do IPVA em função do tipo e da utilização do veículo.

D) Pertence aos municípios parte do produto da arrecadação do IPVA relativamente aos veículos automotores licenciados em seus territórios.

Comentários:

Atenção à questão, devemos marcar a alternativa incorreta. Nos termos do art. 152 da Constituição Federal de 1988:

Art. 152. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

Ainda, conforme a Ementa do Agravo Regimental no RE 367.785 “1. Não se admite a alíquota diferenciada de IPVA para veículos importados e os de procedência nacional. 2. O tratamento desigual significaria uma nova tributação pelo fato gerador da importação.”

Desta forma, poderão ser estabelecidas alíquotas diferenciadas do IPVA em função da procedência do veículo, se nacional ou estrangeira.

Gabarito: Letra A