3. IMUNIDADE TRIBUTÁRIA

3. IMUNIDADE TRIBUTÁRIA

Conceito

Imunidades tributárias são limitações estabelecidas pelo legislador constituinte ao poder de tributar, ou seja, a CF estabelece situações em que há uma verdadeira incompetência tributária, não há o que se falar em incidência tributária tampouco em fato gerador.

Importante: o STF confere às imunidades o status de cláusulas pétreas.

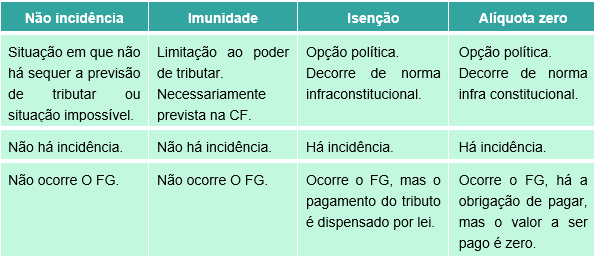

Não incidência x Imunidades tributárias x isenção x alíquota zero

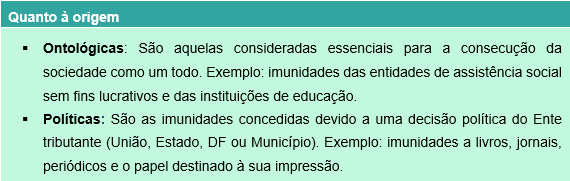

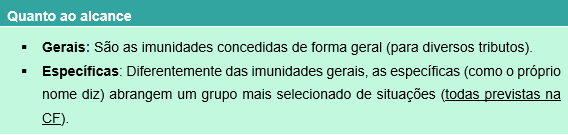

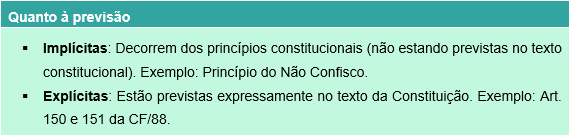

Classificação das imunidades tributárias

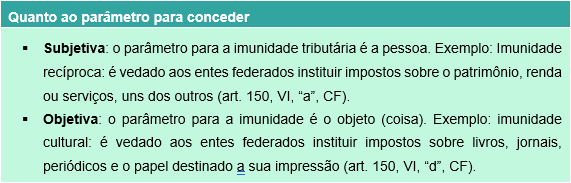

Imunidade recíproca

A imunidade tributária recíproca vem delineada no art. 150, VI, “a”, CF:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)

VI - instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros; (Grifo nosso)

Importante: a imunidade tributária recíproca aplica-se somente aos impostos!

Art. 150. (...) § 3º As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

Segundo o STF, a Empresa de Correios e Telégrafos - ECT está abrangida pela imunidade tributária recíproca, pois presta serviço público de prestação obrigatória e exclusiva do Estado.

Importante: para que as autarquias e fundações façam uso da imunidade a elas conferidas, é imprescindível que seu patrimônio, renda e serviços estejam vinculados às suas finalidades essenciais! (art. 150, § 2º, CF).

Imunidade tributária religiosa

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)

VI - instituir impostos sobre: (...)

b) templos de qualquer culto; (Grifo nosso)

Segundo o STF, a imunidade tributária religiosa abrange, inclusive, os imóveis de propriedade de entidade religiosa que estejam alugados. Conforme a Suprema Corte, o fato de estar alugado, não faz com o que o imóvel deixe de estar vinculado às finalidades essenciais do ente imune (neste caso, a entidade religiosa). É necessário que a entidade religiosa comprove a relação entre o patrimônio, renda e serviços com suas finalidades essenciais para que continue a fazer jus ao benefício da imunidade.

Segundo o STF, não se aplica a imunidade tributária religiosa aos cemitérios instituídos por particulares que explorem economicamente o terreno (inclusive com a comercialização de jazigos).

Imunidade tributária cultural

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)

VI - instituir impostos sobre: (...)

d) livros, jornais, periódicos e o papel destinado a sua impressão.; (Grifo nosso)

Da mesma forma que as demais imunidades, os livros, jornais, periódicos e o papel destinado à sua impressão estão imunes à cobrança de impostos. Atenção: outros tributos, quando cabíveis, são devidos.

Súmula 657, STF: “A imunidade prevista no art. 150, VI, "d", da Constituição Federal abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos”.

Súmula 662, STF: “É legítima a incidência do ICMS na comercialização de exemplares de obras cinematográficas, gravados em fitas de videocassete”.

Importante: o STF entende que a imunidade tributária cultural, aplica-se ao livro eletrônico (e-book), inclusive aos suportes exclusivamente utilizados para fixá-lo.

Imunidade tributária dos partidos políticos, entidades e sindicatos

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)

VI - instituir impostos sobre: (...)

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; (Grifo nosso)

Os “requisitos da lei” grifado no trecho final do inciso citado estão estabelecidos no art. 14, do CTN, a ver:

- Não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

- Aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

- Manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

Súmula Vinculante 52: “Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a qualquer das entidades referidas pelo art. 150, VI, "c", da Constituição Federal, desde que o valor dos aluguéis seja aplicado nas atividades para as quais tais entidades foram constituídas”.

Súmula 730, STF: “A imunidade tributária conferida a instituições de assistência social sem fins lucrativos pelo art. 150, VI, "c", da Constituição, somente alcança as entidades fechadas de previdência social privada se não houver contribuição dos beneficiários”.