13.1. ICMS - Imposto sobre a circulação de mercadorias e prestação de serviços

13.1. Imposto sobre a circulação de mercadorias e prestação de serviços (ICMS)

13.1.1. Conceitos iniciais

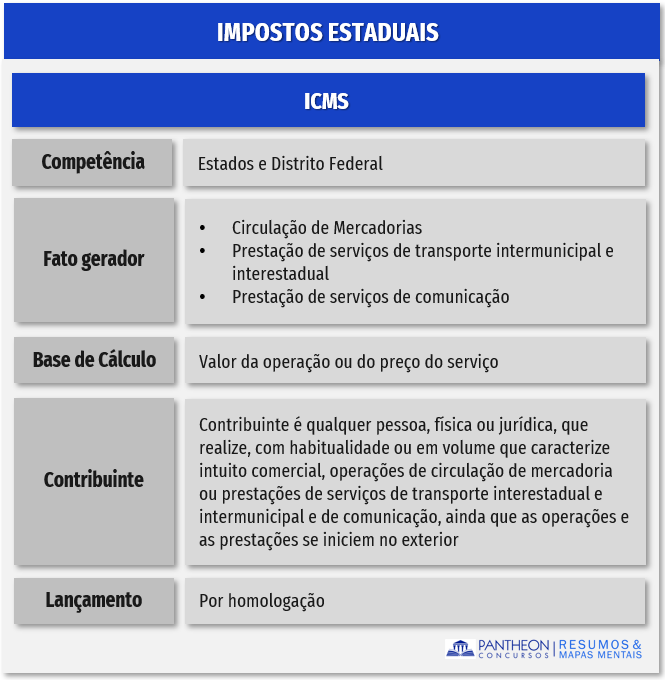

De acordo com o artigo 155, inciso II da Constituição Federal, compete aos Estados e ao Distrito Federal instituir impostos sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

Esta é a definição do ICMS, um imposto de competência estadual que representa a maior parte da arrecadação dos estados (uma vez que temos, além deste tributo, o IPVA e o ITCMD).

Importante destacar que o ICMS possui finalidade exclusivamente fiscal (mesmo a Constituição permitindo a possibilidade de o Estado ou o DF aplicar a seletividade em função da essencialidade das mercadorias e serviços.

13.1.2. Fato gerador

De acordo com a Lei Complementar nº 87/1996 (Lei Kandir) que dispõe sobre o ICMS considera-se ocorrido o fato gerador do imposto no momento da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular. Nos termos do art. 2º, caput e § 1º da LC 87/96:

O ICMS incide sobre:

- Operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

- Prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

- Prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

- Fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

- Fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual;

- Sobre a entrada de mercadoria ou bem importados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade;

- Sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

- Sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

Em síntese:

De acordo com o Supremo Tribunal Federal, por meio de sua Súmula nº 573, “Não constitui fato gerador do imposto de circulação de mercadorias a saída física de máquinas, utensílios e implementos a título de comodato.”

Nesta linha de raciocínio, o STJ editou a seguinte Súmula:

Demais súmulas importantes:

13.1.3. Base de cálculo e lançamento

A base de cálculo do ICMS compreende o próprio montante do tributo. Ainda, segundo a CF/88, o ICMS não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos.

Como o próprio sujeito passivo do ICMS calcula o valor do imposto (respeitando a sistemática de não-cumulatividade) e antecipa o pagamento, podemos considerar que o lançamento do imposto ocorre por homologação.

13.1.4. Contribuintes

Os contribuintes do ICMS estão definidos no artigo 4º da LC 87/96:

Art. 4º Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

Parágrafo único. É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial:

I – importe mercadorias ou bens do exterior, qualquer que seja a sua finalidade;

II - seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

III – adquira em licitação mercadorias ou bens apreendidos ou abandonados;

IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização.

Desta forma, realizou com habitualidade (ou seja, rotineiramente) ou em quantidade que possa caracterizar intuito de comercializar, a pessoa física ou jurídica será considerada contribuinte do ICMS.

13.1.5. Os serviços e sua tributação pelo ICMS

Os serviços são, em regra, tributados pelo ISS (Impostos sobre serviços de qualquer natureza) de competência dos Municípios. Entretanto, a CF/88 incluiu no campo de incidência do ICMS os seguintes serviços:

- Transporte interestadual e intermunicipal;

- Comunicação.

Ainda, é importante mencionar o entendimento do STJ acerca da tributação do ICMS sobre os serviços:

STJ – Súmula nº 350 – “O ICMS não incide sobre o serviço de habilitação de telefone celular.”

13.1.5. Serviços e mercadorias - tributação do ISS e do ICMS

Como dissemos, os serviços são, em regra, tributados pelo ISS (imposto de competência municipal). Tais serviços são os elencados na Lei Complementar 116/2003. Nesta LC há diversos serviços sendo alguns deles contendo ressalvas com relação à cobrança de ICMS e outros não.

Para fins de prova, agora em relação aos serviços, precisamos entender que se o ele não estiver previsto na LC 116/2003, o ICMS incidirá sobre o valor total da operação.

Caso o serviço esteja previsto, mas não haja qualquer ressalva quanto à cobrança do ICMS, o ISS é quem incidirá sobre o valor total da operação.

Situação diferente ocorre se o serviço estiver previsto na LC 116/2003 e houver a ressalva quanto à cobrança do ICMS. Neste caso, o ISS incidirá sobre o serviço e o ICMS sobre a mercadoria.

Ainda cabe ressaltar que o STJ possui 02 importantes súmulas acerca do fornecimento de mercadorias e a prestação de serviços como objeto de tributação pelo ICMS e o ISS.

13.1.7. Seletividade e não-cumulatividade

Assim nos ensina o artigo 155, § 2º, I e III da CF/88:

Art. 155 (...)

§ 2º O imposto previsto no inciso II atenderá ao seguinte:

I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal; (...)

III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços; (Grifos nossos)

Lembrem-se: O IPI deverá ser seletivo! Já o ICMS poderá ser seletivo! (Isso despenca em provas!)

As provas (e na OAB não é diferente) costumam inverter os conceitos, afirmando que o ICMS deverá ser seletivo enquanto o IPI poderá ser seletivo. E é exatamente o inverso! Ok? A obrigatoriedade da seletividade (ou seja, selecionar especificamente alguns produtos para ter alíquotas maiores ou menores) diz respeito apenas ao IPI! Ao ICMS esta seletividade é facultativa!

13.1.8. O ICMS e as operações interestaduais

No que tange à tributação do ICMS nas operações que envolvam mais de um Estado (ou seja, interestaduais), e que estejam relacionadas com operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

Ainda, a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual citada acima será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto;

13.1.9. O ICMS nas importações

De acordo com o art. 155, § 2º, IX, a, da CF, o ICMS incidirá também sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço.

O Supremo Tribunal Federal, inclusive, já se manifestou sobre o tema:

13.1.10. Quadro resumo

Vamos visualizar agora de que forma a OAB cobrou o tema?

Como cai na prova?

1 - (FGV – OAB – XXXI Exame / 2020) A sociedade empresária ABC, concessionária de serviço de transporte público coletivo de passageiros, opera a linha de ônibus 123, que inicia seu trajeto no Município X e completa seu percurso no Município Y, ambos localizados no Estado Z.

Sobre a prestação onerosa desse serviço de transporte, deve incidir

A) o ISS, a ser recolhido para o Município X.

B) o ISS, a ser recolhido para o Município Y.

C) o ICMS, a ser cobrado de forma conjunta pelo Município X e o Município Y.

D) o ICMS, a ser recolhido para o Estado em que se localizam o Município X e o Município Y.

Comentários:

A questão cobra o conhecimento do fato gerado ICMS (Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação). De acordo com o art. 155 da CF/88:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

III - propriedade de veículos automotores. (Grifo nosso).

Desta forma, sobre a prestação onerosa desse serviço de transporte, deve incidir o ICMS, a ser recolhido para o Estado em que se localizam o Município X e o Município Y.

Gabarito: Letra D

2 - (FGV – OAB – XXX Exame / 2019) O Estado Y concedeu, em 2018, por iniciativa própria e isoladamente, mediante uma lei ordinária estadual, isenção fiscal do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) a um determinado setor de atividade econômica, como forma de atrair investimentos para aquele Estado.

Diante desse cenário, assinale a afirmativa correta.

A) É suficiente lei ordinária estadual para a concessão de tal isenção de ICMS, por se tratar de tributo de competência estadual.

B) Ainda que se trate de tributo de competência estadual, somente por lei estadual complementar seria possível a concessão de tal isenção de ICMS.

C) A lei ordinária estadual pode conceder tal isenção de ICMS, desde que condicionada a uma contrapartida do contribuinte beneficiado.

D) Apesar de se tratar de tributo de competência estadual, a concessão de tal isenção de ICMS pelo Estado deve ser precedida de deliberação dos Estados e do Distrito Federal (CONFAZ).

Comentários:

Nos termos do art. 155, § 2º, XII, “g”, lei complementar regulará a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados em relação ao ICMS. A lei que regulou o tema foi a LC n.º 24/75, esta dispõe que a concessão de isenção do ICMS será precedida de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal (CONFAZ).

Logo, apesar de se tratar de tributo de competência estadual, a concessão de tal isenção de ICMS pelo Estado deve ser precedida de deliberação dos Estados e do Distrito Federal (CONFAZ).

Gabarito: Letra D

3 - (FGV – OAB – XIX Exame / 2016) A pessoa jurídica Verdes Campos Ltda. realiza transporte de cargas entre os estados “X” e “Y” por meio de sua frota de 30 caminhões. Sobre a referida prestação de serviço de transporte, assinale a opção correta.

A) Incide o ISS, de competência dos Municípios.

B) Não incide qualquer imposto.

C) Incide o ICMS, de competência dos Estados.

D) Incide o IPVA, de competência dos Estados.

Comentários:

O enunciado descreve a ocorrência do fato gerar do ICMS sobre transporte:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...)

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (grifo nosso).

Gabarito: letra C