12.4. IOF - Imposto sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários

12.4. Imposto sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários (IOF)

12.4.1. Conceitos iniciais

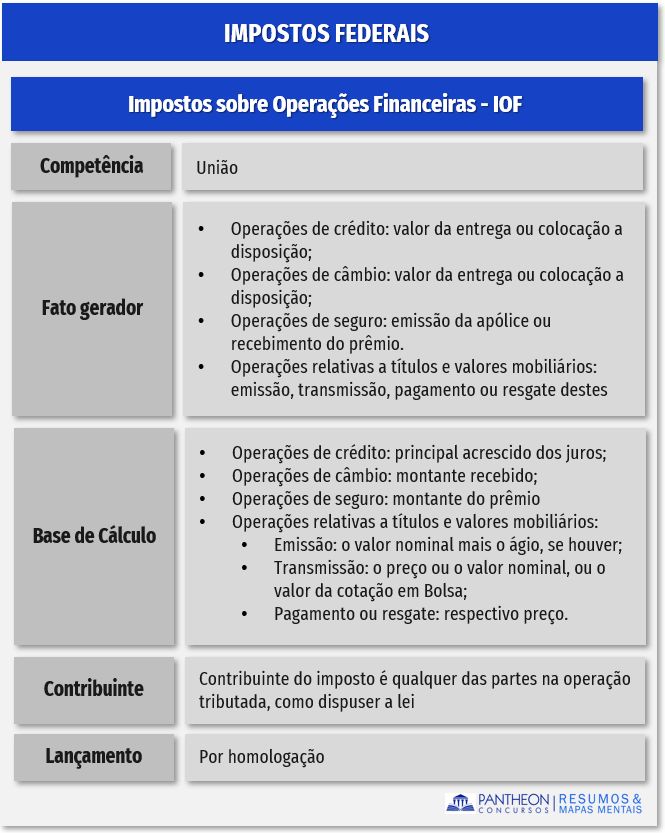

A competência atribuída à União para instituir o IOF vem estabelecida no artigo 153, V (operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários). O IOF também possui finalidade extrafiscal, pois permite à União atuar no mercado financeiro, estimulando ou desestimulando determinadas operações.

Destacamos já neste primeiro momento que assim como ocorre com o imposto de importação (II) e o imposto de exportação (IE), o IOF está sujeito ao princípio da legalidade (exceto com relação à alteração da alíquota pelo Poder Executivo (que pode ser feita por meio de Decreto ou Portaria do Ministério da Economia - antigo Ministério da Fazenda) e não se sujeita aos princípios da anterioridade anual ou nonagesimal.

Em relação ao IOF, antes de entrarmos no estudo do fato gerador, é de extrema importância explicarmos a incidência do IOF sobre o ouro (para fins de prova da OAB).

Art. 153. Compete à União instituir impostos sobre: (...)

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; (...)

§ 5º O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do "caput" deste artigo, devido na operação de origem; a alíquota mínima será de um por cento, assegurada a transferência do montante da arrecadação nos seguintes termos:

I - trinta por cento para o Estado, o Distrito Federal ou o Território, conforme a origem;

II - setenta por cento para o Município de origem.

De forma didática, pensem da seguinte maneira:

- Ouro como mercadoria (joia por exemplo) – não incide o IOF e por ser mercadoria estará sujeito ao ICMS, IPI e II e IE caso sejam oriundos ou destinados ao exterior, respectivamente)

- Ouro como forma de pagamento (barras de ouro, por exemplo) – neste caso devemos aplicar o disposto no § 5º do artigo 153 da CF/88 que determina a incidência do IOF devido na operação de origem; a alíquota mínima será de 1% (um por cento), assegurada a transferência do montante da arrecadação nos seguintes termos:

- 30% para o Estado, o Distrito Federal ou o Território, conforme a origem;

- 70% para o Município de origem.

12.4.2. Fato gerador

O fato gerador do IOF vem delineado no artigo 63 do CTN. Segundo o texto legal, destaque para as operações envolvendo títulos e valores mobiliários (como as ações negociadas na Bolsa de Valores, por exemplo). Para este tipo de operação o fato gerador envolve mais de uma “ação”, qual seja: Emissão, transmissão, pagamento ou resgate!

Art. 63. O imposto, de competência da União, sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários tem como fato gerador:

I - quanto às operações de crédito, a sua efetivação pela entrega total ou parcial do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado;

II - quanto às operações de câmbio, a sua efetivação pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este;

III - quanto às operações de seguro, a sua efetivação pela emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável;

IV - quanto às operações relativas a títulos e valores mobiliários, a emissão, transmissão, pagamento ou resgate destes, na forma da lei aplicável.

Parágrafo único. A incidência definida no inciso I exclui a definida no inciso IV, e reciprocamente, quanto à emissão, ao pagamento ou resgate do título representativo de uma mesma operação de crédito. (Grifos nossos)

O imposto, de competência da União, sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários tem como fato gerador (art. 63, CTN):

- Quanto às operações de crédito, a sua efetivação pela entrega total ou parcial do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado;

- Quanto às operações de câmbio, a sua efetivação pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este;

- Quanto às operações de seguro, a sua efetivação pela emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável;

- Quanto às operações relativas a títulos e valores mobiliários, a emissão, transmissão, pagamento ou resgate destes, na forma da lei aplicável.

Importante: conforme entendimento do STF, não índice IOF sobre as operações de saques das cadernetas de poupança (Súmula 664, STF).

12.4.3. Base de cálculo

Já a base de cálculo do IOF vem estabelecida no artigo 64, também do CTN. Aqui, assim como os contribuintes do imposto de importação, o foco da cobrança em provas é a literalidade do texto. Vejamos:

Art. 64. A base de cálculo do imposto é:

I - quanto às operações de crédito, o montante da obrigação, compreendendo o principal e os juros;

II - quanto às operações de câmbio, o respectivo montante em moeda nacional, recebido, entregue ou posto à disposição;

III - quanto às operações de seguro, o montante do prêmio;

IV - quanto às operações relativas a títulos e valores mobiliários:

a) na emissão, o valor nominal mais o ágio, se houver;

b) na transmissão, o preço ou o valor nominal, ou o valor da cotação em Bolsa, como determinar a lei;

c) no pagamento ou resgate, o preço. (Grifos nossos)

A base de cálculo do imposto é (art. 64, CTN):

- Quanto às operações de crédito, o montante da obrigação, compreendendo o principal e os juros;

- Quanto às operações de câmbio, o respectivo montante em moeda nacional, recebido, entregue ou posto à disposição;

- Quanto às operações de seguro, o montante do prêmio;

- Quanto às operações relativas a títulos e valores mobiliários:

- na emissão, o valor nominal mais o ágio, se houver;

- na transmissão, o preço ou o valor nominal, ou o valor da cotação em Bolsa, como determinar a lei;

- no pagamento ou resgate, o preço.

12.4.4. Contribuintes e lançamento

Nos termos do art. 66 do CTN, contribuinte do imposto é qualquer das partes na operação tributada, como dispuser a lei. Já o lançamento do IOF ocorre por homologação, uma vez que cabe ao sujeito passivo antecipar o pagamento do tributo para que o fisco, posteriormente, o homologue.

12.4.5. Quadro resumo

_____________________________________

Como cai na prova?

1 - (TRF – TRF 3ª REGIÃO / 2018) Indique a conclusão CORRETA. O Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF):

A) Somente incide sobre operações desenvolvidas no âmbito do mercado financeiro, ou seja, quando há intervenção de instituição financeira autorizada a funcionar pelo Banco Central do Brasil.

B) Pode ter sua alíquota alterada por meio de decreto do Poder Executivo e sem observância do princípio da anterioridade, desde que obedecidas as condições e os limites previstos em lei.

C) Incide sobre qualquer movimentação financeira de recursos.

D) Será seletivo em função da essencialidade da operação financeira.

Comentários:

Nos termos do art. 153, § 1º, da Constituição Federal:

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados; (...)

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; (...)

§ 1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

Assim, o IOF pode ter suas alíquotas alteradas pelo Poder Executivo por decreto

Gabarito: Letra B

2 - (FGV – Advogado / 2014) A carga tributária da pessoa jurídica Relevância Ltda. é majorada validamente por meio de decreto que eleva a alíquota de determinado tributo que incide sobre sua atividade econômica.

Com base no caso exposto, assinale a opção que indica o tributo que foi majorado.

A) Imposto sobre Serviços (ISS)

B) Imposto sobre Operações Financeiras (IOF)

C) Imposto sobre a Circulação de Mercadorias e Serviços (ICMS)

D) Contribuição Social sobre o Lucro Líquido (CSLL)

E) Imposto sobre a Renda (IR)

Comentários:

Questão direta. Nos termos do art. 153, § 1º, da Constituição Federal:

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados;

(...)

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

(...)

§ 1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

Assim, o IOF pode ter suas alíquotas alteradas pelo Poder Executivo por decreto.

Gabarito: Letra B