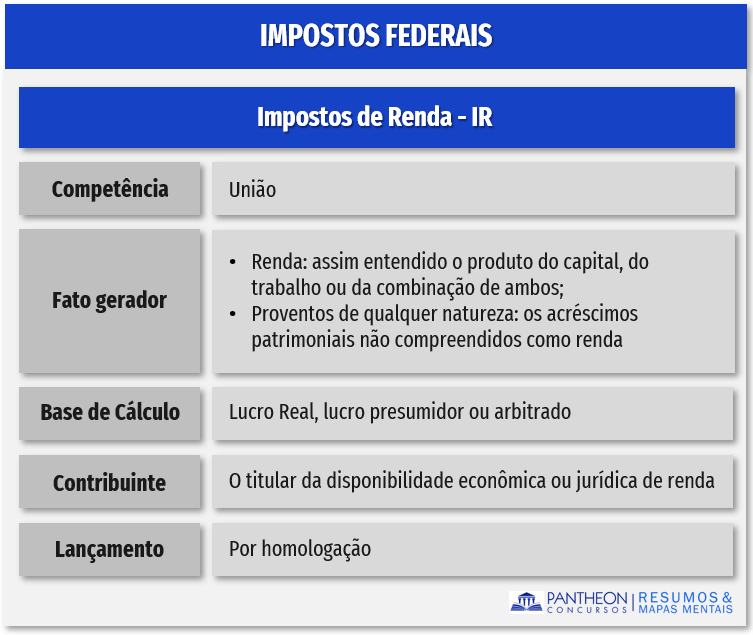

12.1. IR - Impostos de Renda

12.1. Impostos de Renda (IR)

12.1.1. Conceitos iniciais

Conforme nos ensina a Constituição Federal, o Imposto de Renda (IR) não incide apenas sobre a renda, mas também sobre os proventos de qualquer natureza. Por proventos de qualquer natureza podemos entender todo e qualquer acréscimo patrimonial (inclusive os de atividade criminosa). A CF/88 determina que o IR será informado pelos critérios da generalidade, da universalidade e da progressividade. (CF/88, Art. 153 § 2º, I).

Art. 153. Compete à União instituir impostos sobre: (...)

III - renda e proventos de qualquer natureza; (...)

§ 2º O imposto previsto no inciso III:

I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; (...) (grifo nosso).

Dessa forma, temos que o Imposto de Renda é infirmado pelos seguintes critérios:

Generalidade: o imposto de rende incide sobre qualquer pessoa.

Universalidade: o imposto de renda alcança qualquer tipo de rendimento.

Progressividade: o imposto de renda é progressivo, quanto maior o rendimento maior a alíquota.

Importante: Conforme nos ensina o artigo 158 da CF/88, pertencem aos Municípios, entre outras receitas, o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem.

12.1.2. Fato gerador

A definição do fato gerador do IR vem delineada no artigo 43 do Código Tributário Nacional (CTN):

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

§ 1º A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

§ 2º Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo. (Grifos nossos)

Desta forma, não importa se a renda auferida é lícita ou não. Isso mesmo! A receita auferida, com atividades ilícitas (como por exemplo a oriunda do tráfico de drogas) está sujeita à tributação do Imposto de Renda.

12.1.3. Base de cálculo

A definição da base de cálculo do IR, segundo o CTN, é o montante, real, arbitrado ou presumido, da renda ou dos proventos tributáveis. (CTN, Art. 44). Estes montantes de lucro (real, arbitrado e presumido) podem ser assim denominados:

- Lucro Real – nesta sistemática o lucro é calculado mediante o abatimento das despesas legalmente autorizadas

- Lucro Presumido – neste caso, um percentual legal é aplicado sobre o valor da receita bruta do sujeito passivo, de modo que o resultado deste percentual aplicado seja considerado como lucro.

- Lucro Arbitrado – esta sistemática só vale quando o contribuinte não possuir os requisitos para apurar seu lucro pela sistemática do lucro presumido ou não for possível apurar o lucro pelo método do lucro real.

Ainda, cabe destacar que o IR está sujeito ao princípio da legalidade e ao princípio da anterioridade anual, ao passo que não se sujeita ao princípio da anterioridade nonagesimal.

12.1.4. Contribuintes e lançamento

De acordo com o artigo 45 do CTN, “contribuinte do imposto é o titular da disponibilidade a que se refere o artigo 43, sem prejuízo de atribuir a lei essa condição ao possuidor, a qualquer título, dos bens produtores de renda ou dos proventos tributáveis”.

Desta forma, o titular da disponibilidade econômica ou jurídica de renda será considerado contribuinte do imposto.

Já a modalidade de lançamento a que está sujeito o IR é o por homologação. Como estudamos, nesta modalidade o contribuinte antecipa o pagamento do tributo e o fisco, posteriormente, o homologa.

12.1.5. Quadro resumo

Vamos ver como isso foi cobrado na prova da OAB?

Como cai na prova?

1 - (FGV – OAB – XXXII Exame / 2021) Rodrigo, em janeiro de 2018, objetivando melhorar o seu inglês, mudou-se para a Austrália para realizar um intercâmbio de 5 (cinco) meses, sem, contudo, prestar qualquer tipo de informação à Secretaria da Receita Federal do Brasil.

Durante o seu intercâmbio, precisando aumentar sua renda, Rodrigo prestou alguns serviços no exterior, recebendo por mês o equivalente a R$ 20.000,00 (vinte mil reais), totalizando R$ 100.000,00 (cem mil reais) ao longo dos cinco meses. Tais valores foram tributados na Austrália.

Em abril do ano seguinte, Rodrigo questiona você sobre se deve declarar tais rendimentos à Secretaria da Receita Federal do Brasil, para fins de apuração do Imposto sobre a Renda de Pessoa Física (IRPF).

Sobre a hipótese formulada e considerando que o Brasil não possui convenção internacional com a Austrália para evitar a bitributação, assinale a afirmativa correta.

A) Como os rendimentos foram obtidos no exterior, o Fisco Federal não possui competência para cobrá-los; sendo assim, Rodrigo não deve declará-los.

B) Como os rendimentos foram tributados no exterior, Rodrigo não deve declará-los, sob pena de bitributação.

C) Rodrigo não está obrigado a declarar e recolher o IRPF, uma vez que os rendimentos obtidos no exterior estão alcançados por imunidade.

D) Os rendimentos de Rodrigo deverão ser declarados e tributados, uma vez que, tratando-se de residente fiscal no Brasil, a tributação do imposto sobre a renda independe da origem dos rendimentos.

Comentários:

Inicialmente, conforme é estabelecido no enunciado da questão, não existe convenção internacional entre os dois países para se evitar a bitributação. Assim, conforme o princípio da generalidade (art. 153, §2°, I da CF) e o princípio pecúnia non olet (art. 150, II, CF e art. 118, CTN), uma vez caracterizado o fato gerador do imposto de renda os rendimentos serão tributados, independentemente de sua localização, condição jurídica, denominação etc. Notem que a situação prevista no enunciado não se enquadra nem em uma hipótese de imunidade tributária nem em uma isenção tampouco em uma não incidência.

O CTN, em relação ao imposto de renda explicita:

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: (...)

§ 1º A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

Logo, devemos assinalar como correta a alternativa que afirma que: Os rendimentos de Rodrigo deverão ser declarados e tributados, uma vez que, tratando-se de residente fiscal no Brasil, a tributação do imposto sobre a renda independe da origem dos rendimentos.

Gabarito: Letra D

2 - (FGV – OAB – XI Exame / 2013) A remuneração que os Municípios pagam a seus servidores está sujeita à incidência do Imposto sobre a Renda retido na fonte (IR-Fonte). Assinale a alternativa que indica o ente público ao qual pertence o produto da arrecadação do IR- Fonte nesse caso específico.

A) Ao Município que efetua o pagamento da remuneração.

B) À União.

C) Ao Estado em que está situado o Município que efetua o pagamento da remuneração.

D) Metade à União e metade ao Município que efetua o pagamento da remuneração.

Comentários:

De acordo com a Constituição Federal:

Art. 158. Pertencem aos Municípios:

I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem; (...) (Grifos nossos)

Logo, o produto da arrecadação do IR- Fonte sobre os servidores dos Municípios caberá a esses Entes, portanto, ao Município que efetua o pagamento da remuneração.

Gabarito: Letra A

3 - (FGV – OAB – VIII Exame / 2012) Mário inscreveu-se no programa de incentivo à aposentadoria mediante indenização, promovido pela empresa em que trabalha. A respeito do caso proposto, assinale a afirmativa correta.

A) Mário pagará imposto de renda, já que o valor recebido tem natureza salarial.

B) Mário não pagará imposto de renda, já que se trata de verba especial.

C) Mario não pagará imposto de renda, já que o valor recebido tem caráter indenizatório.

D) Mário pagará imposto de renda, em homenagem ao princípio da isonomia.

Comentários:

A definição do fato gerador do IR vem delineada no artigo 43 do CTN:

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. (Grifos nossos)

Ainda, conforme a Súmula nº 215 do STJ: “a indenização recebida pela adesão a programa de incentivo à demissão voluntária não está sujeita à incidência do imposto de renda”. Portanto, Mario não pagará imposto de renda, já que o valor recebido tem caráter indenizatório.

Gabarito: Letra C