5.2. Vigência da legislação tributária

5.2. Vigência e aplicação da legislação tributária

5.2.1. Vigência da legislação tributária

Quando estudamos este tema, temos de nos ater a duas situações: vigência da legislação tributária no tempo e vigência da legislação tributária no espaço.

A vigência no espaço diz respeito ao princípio da territorialidade, isto é, em um primeiro momento, uma eventual lei que trate de temas de natureza tributária, está restrita aos limites territoriais do Ente que a editou.

De acordo com o artigo 102 do CTN, “A legislação tributária dos Estados, do Distrito Federal e dos Municípios vigora, no País, fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participem, ou do que disponham esta ou outras leis de normas gerais expedidas pela União.”

Desta forma, caso haja um convênio celebrado, eventual tema de natureza tributária tratado neste convênio valerá para além dos limites territoriais dos signatários do documento. Melhor dizendo, se um Estado, o DF ou um Município firmar um convênio (sobre o ICMS, por exemplo), pode ocorrer, se assim dispuser tal convênio, a extrapolação da vigência do termo para além dos seus limites territoriais.

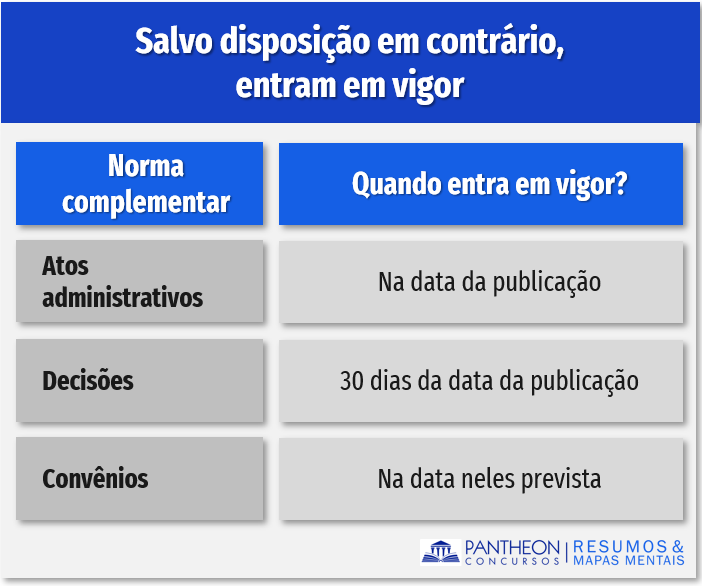

A vigência no tempo está relacionada com a figura da vacatio legis estudada com mais profundidade no Direito Civil. Por meio dela, e de acordo com o artigo 1º, caput, da Lei de Introdução às Normas do Direito Brasileiro, salvo alguma disposição de lei em sentido contrário, a lei começa a vigorar em todo o país 45 dias depois de oficialmente publicada. O CTN, em relação às normas complementares, prevê no art. 103:

Art. 103. Salvo disposição em contrário, entram em vigor:

I - os atos administrativos a que se refere o inciso I do artigo 100, na data da sua publicação;

II - as decisões a que se refere o inciso II do artigo 100, quanto a seus efeitos normativos, 30 (trinta) dias após a data da sua publicação;

III - os convênios a que se refere o inciso IV do artigo 100, na data neles prevista.

De forma didática, segue um quadro que resume o dispositivo precitado.

5.2.2. Aplicação da legislação tributária

5.2.2.1. Irretroatividade da Lei Tributária

A legislação tributária tem aplicação tanto à fatos geradores que ocorrerão no futuro quando aos que ocorreram no passado. Quanto aos futuros, caberá à própria lei que estiver regulando o tema dispor a partir de quando ela passará a valer.

Quanto ao fato gerador pendente temos que, caso a situação ensejadora da cobrança do tributo não venha a ocorrer em sua integralidade, o tributo não chegará a ser de fato devido. Por isso, para efeitos de prova, e até para evitar um enunciado que possa causar a anulação da questão, as bancas (e isso inclui a FGV, organizadora do Exame da OAB) não costumam usar o fato gerador pendente como objeto de questões de prova.

5.2.2.2. Retroatividade da Lei Tributária

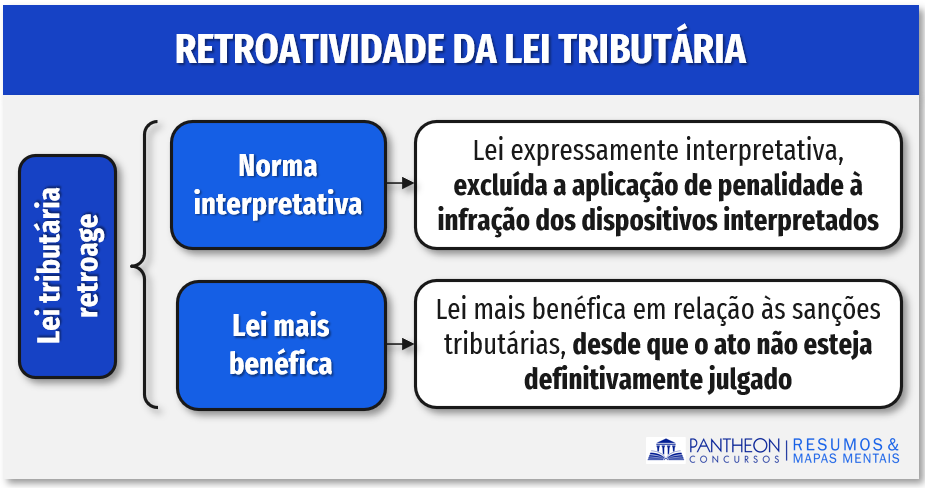

Vamos conferir o art. 106 do CTN:

Art. 106. A lei aplica-se a ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados;

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

Em regra, a legislação tributária aplica-se aos fatos geradores futuros e aos pendentes. Entretanto, de forma excepcional a legislação tributária será aplicada aos fatos pretéritos em duas situações, vejamos o que dispõe o art. 106, I e II, CTN):

I) Lei expressamente interpretativa: a lei aplica-se a ato ou fato pretérito em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados.

iII Lei mais benéfica sobre infrações: a lei aplica-se a ato ou fato pretérito tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

Em síntese:

Como cai na prova?

1 - (FGV – OAB – XXXIII Exame / 2021) Em 10/11/2020, foi publicada lei ordinária federal que majorava a alíquota de contribuição previdenciária a ser cobrada do empregador, incidente sobre a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício.

Diante desse cenário, a nova alíquota poderá ser aplicada

A) a partir da data da publicação da lei.

B) noventa dias a contar da data da publicação da lei.

C) a partir do primeiro dia do exercício financeiro seguinte.

D) a partir de noventa dias contados do primeiro dia do exercício financeiro seguinte.

Comentários:

A questão versa sobre o princípio da anterioridade. De acordo com o artigo 104 do CTN, entram em vigor no 1º dia do exercício seguinte àquele em que ocorra a sua publicação os dispositivos de lei, referentes a impostos sobre o patrimônio ou a renda que instituem ou majoram tais impostos.

Já o § 6º do artigo 196 da CF/88 nos ensina que as contribuições sociais de que trata o referido artigo só poderão ser exigidas após decorridos 90 dias da data da publicação da lei que as houver instituído ou modificado.

Sendo assim, a nova alíquota poderá ser aplicada noventa dias a contar da data da publicação da lei.

Gabarito: letra B

2 - (FGV – OAB – XXX Exame / 2019) A sociedade empresária ABC Ltda. foi autuada pelo Fisco do Estado Z apenas pelo descumprimento de uma determinada obrigação tributária acessória, referente à fiscalização do ICMS prevista em lei estadual (mas sem deixar de recolher o tributo devido). Inconformada, realiza a impugnação administrativa por meio do auto de infração. Antes que sobreviesse a decisão administrativa da impugnação, outra lei estadual extingue a previsão da obrigação acessória que havia sido descumprida.

Diante desse cenário, assinale a afirmativa correta.

A) A lei estadual não é instrumento normativo hábil para extinguir a previsão dessa obrigação tributária acessória referente ao ICMS, em virtude do caráter nacional desse tributo.

B) O julgamento administrativo, nesse caso, deverá levar em consideração apenas a legislação tributária vigente na época do fato gerador.

C) Não é possível a extinção dos efeitos da infração a essa obrigação tributária acessória após a lavratura do respectivo auto de infração.

D) A superveniência da extinção da previsão dessa obrigação acessória, desde que não tenha havido fraude, nem ausência de pagamento de tributo, constitui hipótese de aplicação da legislação tributária a ato pretérito.

Comentários:

Questão literal. Basta o conhecimento do artigo 106 do CTN:

Art. 106. A lei aplica-se a ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados;

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

Desta forma, resta claro que a alternativa a ser assinalada é: A superveniência da extinção da previsão dessa obrigação acessória, desde que não tenha havido fraude, nem ausência de pagamento de tributo, constitui hipótese de aplicação da legislação tributária a ato pretérito.

Gabarito: Letra D

3 - (FGV – OAB – XXI Exame / 2016) Determinado Estado da Federação publicou, em julho de 2015, a Lei nº 123/2015, que majorou o valor das multas e das alíquotas de ICMS. Em fevereiro de 2016, em procedimento de fiscalização, aquele Estado constatou que determinado contribuinte, em operações realizadas em outubro de 2014, não recolheu o ICMS devido. Por conta disso, foi efetuado o lançamento tributário contra o contribuinte, exigindo-lhe o ICMS não pago e a multa decorrente do inadimplemento.

O lançamento em questão só estará correto se

A) as multas e alíquotas forem as previstas na Lei nº 123/2015.

B) as alíquotas forem as previstas na Lei nº 123/2015 e as multas forem aquelas previstas na lei vigente ao tempo do fato gerador.

C) as multas e as alíquotas forem as previstas na lei vigente ao tempo do fato gerador.

D) as multas forem as previstas na Lei nº 123/2015 e as alíquotas forem aquelas previstas na lei vigente ao tempo do fato gerador.

Comentários:

O art. 106, do CTN, estabelece hipóteses em que a lei, de forma excepcional, poderá retroagir:

Art. 106. A lei aplica-se a ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados;

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática. (grifos nossos).

O inciso II, alínea “c”, do art. 106, do CTN, autoriza que a lei retroaja quando mais benéfica ao contribuinte em relação à penalidade menos severa aquela prevista lei vigente à época da infração.

Gabarito: letra C

4 - (CESPE – OAB – Exame da Ordem Unificado / 2010) Com relação à aplicação retroativa de lei nova que diminua a penalidade por infrações à legislação tributária e os juros de mora em 2% do valor estabelecido na lei anterior, assinale a opção correta.

A) Caso o ato não esteja definitivamente julgado, a lei nova retroagirá a fato pretérito para beneficiar o contribuinte infrator em relação à diminuição da penalidade, mas não em relação aos juros de mora.

B) Caso o ato esteja definitivamente julgado, tanto a penalidade quanto os juros de mora serão aplicados nos valores previstos na nova lei, ou seja, a lei retroagirá para beneficiar o contribuinte.

C) O Código Tributário Nacional veda a retroatividade de lei em todas as hipóteses.

D) A retroatividade de lei nova a fato pretérito somente ocorre quando a lei for expressamente interpretativa e incluir a aplicação de penalidade.

Comentários:

Vejamos o que nos ensina o art. 106 do CTN:

Art. 106. A lei aplica-se a ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados;

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

Sendo assim, caso o ato não esteja definitivamente julgado, a lei nova retroagirá a fato pretérito para beneficiar o contribuinte infrator em relação à diminuição da penalidade, mas não em relação aos juros de mora.

Gabarito: Letra A