4.1. Competência Tributária

4.1. Competência Tributária

A competência tributária vem SEMPRE definida na Constituição Federal, ou seja, é o poder constitucionalmente atribuído aos Entes Federados (União, Estados, DF e Municípios) para editar leis visando a instituição de TRIBUTOS.

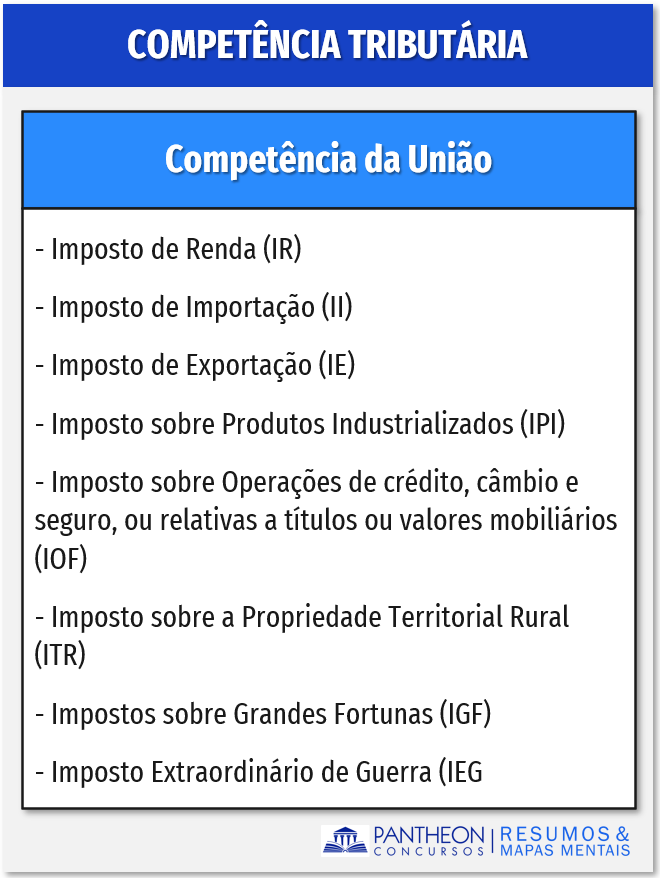

Na Constituição Federal de 1988 tal atribuição está prevista nos artigos 153 a 156. Tais artigos, como dito de forma prévia na Aula 01, tratam das competências tributárias da União, Estados e DF, e Municípios.

Importante: Conforme dispõe o art. 7º do Código Tributário Nacional, a competência tributária é indelegável, isto é, não é possível delegá-la a outro sujeito que não o previsto expressamente na Constituição), salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra. Este artigo e seus parágrafos tratam da famosa capacidade tributária ativa. Vejamos o teor do dispositivo legal:

Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição.

§ 1º A atribuição compreende as garantias e os privilégios processuais que competem à pessoa jurídica de direito público que a conferir.

§ 2º A atribuição pode ser revogada, a qualquer tempo, por ato unilateral da pessoa jurídica de direito público que a tenha conferido.

§ 3º Não constitui delegação de competência o cometimento, a pessoas de direito privado, do encargo ou da função de arrecadar tributos. (Grifos nossos)

Este artigo é de suma importância para o estudo do Direito Tributário pois os parágrafos 1º, 2º e 3º trazem importantes definições que despencam em provas!

Notem que a pessoa jurídica de direito público que receber a atribuição de, por exemplo, fiscalizar um tributo, caberá as mesmas garantias e privilégios processuais (como o prazo em dobro para recorrer) que cabe à pessoa jurídica, também de direito público, que delegar esta atribuição.

Tal atribuição, como vimos acima, pode ser revogada, de forma unilateral, quer dizer, independentemente de concordância da outra parte) pela pessoa jurídica de direito público que delegar esta atribuição.

O último parágrafo deixa claro que uma pessoa jurídica de direito privado, (uma empresa pública, por exemplo) não pode receber a atribuição de fiscalizar um tributo, mas apena a função arrecadatória.

Finalmente, com base nos conceitos apresentados até agora, tenham em mente o seguinte postulado: A competência tributária é indelegável. Já a capacidade tributária pode ser delegada.

4.1.1. O papel do código tributário nacional – CTN

A lei nº 5.172/1966, denominada Código Tributário Nacional (conhecido como CTN), dispõe sobre normas de direito tributário e tem um papel fundamental quando o ramo do estudo é o direito tributário.

Além disso, quando estudamos os diversos impostos existentes no sistema tributário brasileiro, exemplificando: o Imposto de Renda (IR), Imposto de Exportação (IE) e o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), necessariamente teremos de voltar nossas atenções ao estudo desta Lei.

4.1.2. Competência para legislar sobre o Direito Tributário

Além da competência tributária para instituir tributos (impostos, taxas e contribuições de melhoria) é importante termos em mente a competência para legislar sobre direito tributário, quer dizer, o poder para editar leis e demais normas legais acerca desta disciplina. Sobre este tema, assim dispõe o art. 24 da nossa Constituição:

Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre:

I - direito tributário, financeiro, penitenciário, econômico e urbanístico; (...)

§ 1º No âmbito da legislação concorrente, a competência da União limitar-se-á a estabelecer normas gerais.

§ 2º A competência da União para legislar sobre normas gerais não exclui a competência suplementar dos Estados.

§ 3º Inexistindo lei federal sobre normas gerais, os Estados exercerão a competência legislativa plena, para atender a suas peculiaridades.

§ 4º A superveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual, no que lhe for contrário.

Observem que assim como o direito financeiro, penitenciário, econômico e urbanístico, o direito tributário também é legislado de forma concorrente pela União, Estados e DF (Municípios não legislam sobre direito tributário! Eles instituem seus impostos, fiscalizam, arrecadam, mas não legislam sobre o tema!! Anotem isso!!!)

No que tange ao direito tributário (disciplina que estamos estudando neste curso), a União é quem vai legislar sobre normas gerais. Por exemplo, editar uma lei que trate, de forma geral, sobre determinado assunto tributário. Entretanto, tal competência não pode excluir a competência suplementar dos Estados. Em outros termos, caso a União venha a legislar, de forma generalista sobre determinado tema, o Estado não terá furtada sua prerrogativa de legislar no que tiver relação com seu território.

Além do mais, conforme a constituição, caso não exista uma legislação sobre normas gerais, os Estados possuirão prerrogativa para legislar de forma plena sobre o assunto. Porém, caso a União venha, no futuro, a legislar sobre o tema ora tratado pelo Estado, os temas estaduais correlatos terão sua eficácia suspensa em decorrência da legislação da União.

Como cai na prova?

1 - (FGV – OAB – XV Exame / 2014) O Art. 146, III, a, da Constituição Federal estabelece que lei complementar deve trazer a definição dos fatos geradores, da base de cálculo e dos contribuintes dos impostos previstos na Constituição.

Caso não exista lei complementar prevendo tais definições relativamente aos impostos estaduais, os estados.

A) não podem instituir e cobrar seus impostos, sob pena de violação do Art. 146 da Constituição.

B) podem instituir e cobrar seus impostos, desde que celebrem convênio para estabelecer normas gerais

C) podem instituir e cobrar seus impostos, pois possuem competência legislativa plena até que a lei complementar venha a ser editada.

D) podem instituir e cobrar seus impostos, desde que seja publicada Medida Provisória autorizando.

Comentários:

Vejamos o que nos informa o art. 24 da CF/88:

Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre:

I - direito tributário, financeiro, penitenciário, econômico e urbanístico

Rege, ainda, o Art. 24 quanto ao estabelecimento das normas gerais em matéria tributária concorrente

§ 1º - No âmbito da legislação concorrente, a competência da União limitar-se-á a estabelecer normas gerais

§ 3º - Inexistindo lei federal sobre normas gerais, os Estados exercerão a competência legislativa plena, para atender a suas peculiaridades

Desta forma os Estados possuem competência legislativa plena até que a lei complementar venha a ser editada. Sendo assim, caso não exista lei complementar prevendo tais definições relativamente aos impostos estaduais, os Estados podem instituir e cobrar seus impostos, pois possuem competência legislativa plena até que a lei complementar venha a ser editada.

Gabarito: Letra C

2 - (CESPE – OAB – Exame de Ordem / 2009) Assinale a opção correta acerca da competência tributária.

A) É lícita a delegação da competência tributária de uma pessoa jurídica de direito público interno a outra

B) A União, os estados e o DF têm competência para instituir impostos não previstos expressamente na CF, desde que sejam não cumulativos e não tenham fato gerador ou base de cálculo próprios dos já discriminados no texto constitucional.

C) O ente político poderá transferir a terceiros as atribuições de arrecadação e fiscalização de tributos.

D) Os estados, na forma das respectivas leis, têm competência para instituir contribuição para o custeio do serviço de iluminação pública.

Comentários:

Conforme o artigo 7º do CTN, a competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra. Ademais, sabe-se que A União poderá instituir mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição (CF, art. 154, I) Assim sendo, o ente político poderá transferir a terceiros as atribuições de arrecadação e fiscalização de tributos.

Gabarito: Letra C