2.2. Princípio da Anterioridade Anual

2.2. Princípio da Anterioridade Anual

Prevista no artigo 150, inciso III, alínea b da CF/88, o princípio da anterioridade anual visa fornecer segurança jurídica ao contribuinte, uma vez que estabelece um limite temporal (no caso da anterioridade anual, o início do exercício seguinte) para que uma determinada alteração em um tributo passe a ser exigida de nós contribuintes.

CF/88

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)

III - cobrar tributos: (...)

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (Vide Emenda Constitucional nº 3, de 1993) (Grifos nossos)

Observem que a CF/88 impôs uma vedação aos entes tributantes no momento da cobrança dos tributos: não é permitido cobrá-los no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou, ou seja, se uma lei institui um determinado tributo ou aumenta sua alíquota durante o exercício de 2020, sua cobrança só poderá ocorrer a partir de 01 de janeiro de 2021.

2.2.1. Exceções ao Princípio da Anterioridade Anual

Falamos que a anterioridade anual é uma regra, pois a Constituição Federal determina algumas exceções, isto é, a Carta Maior determina que alguns tributos podem ser exigidos no mesmo exercício financeiro da publicação do ato normativo que tenha majorado suas alíquotas. Importante, o rol constitucional é taxativo (numerus clausus).

CF/88.

Art. 150. (...) § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I. (Grifos nossos)

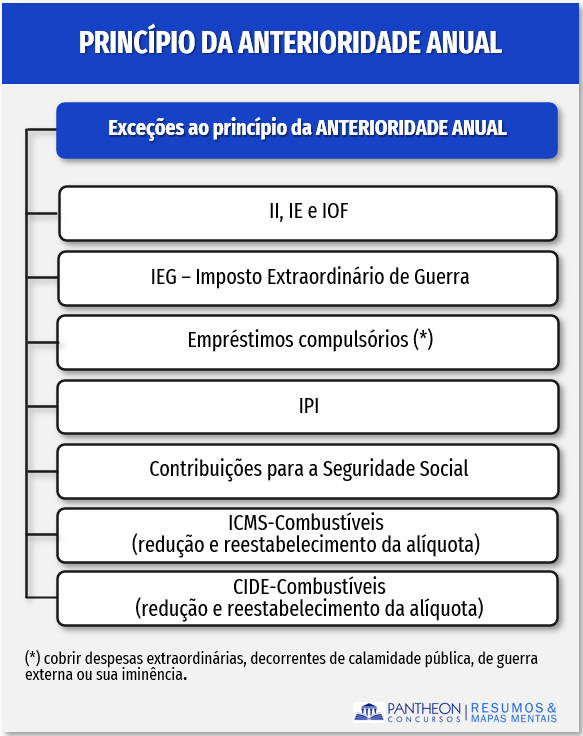

Segue abaixo a compilação das exceções ao princípio da anterioridade anual:

- Alteração das alíquotas do II, IE, IOF e IPI (art. 153, incisos I, II, IV, V, da CF);

- Imposto Extraordinário de Guerra – IEG (art. 154, inciso II, da CF);

- Empréstimo Compulsório para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência (art. 148, inciso I, da CF);

- Contribuições sociais (art. 195, § 6º, da CF);

- Redução e reestabelecimento das alíquotas do ICMS sobre a comercialização de combustíveis e lubrificantes (ICMS combustível) (art. 155, § 4º, inciso III, alínea “c”, da CF);

- Redução e reestabelecimento das alíquotas da CIDE combustível (art. 177, § 4º, inciso I, alínea “b”, da CF).

Notem que todas as exceções ao princípio da anterioridade anual se justificam pela característica da função extrafiscal do tributo (no caso do II, IE, IOF, IPI e CIDE-Combustível), pela urgência decorrente de um evento externo (no caso do IEG, Empréstimo Compulsório), pelo impacto social (contribuições sociais), no caso do ICMS-Combustível, a Constituição federal atribuiu aos Estados a competência para se recolher ICMS sobre a comercialização de combustíveis e lubrificantes na entrada nos Estados uma única vez, por isso monofásico.

Importante, em relação ao ICMS-Combustível e a CIDE-Combustível temos uma exceção ao princípio da anterioridade anual mitigada, pois a alteração da alíquota poderá ser cobrada no mesmo exercício financeiro apenas nos casos de sua redução e posterior restabelecimento.

O quadro abaixo mostra quais tributos são exceção ao princípio da anterioridade anual, em outros termos, em caso de majoração de sua alíquota, serão exigidos imediatamente:

COMO CAI NA PROVA?

1 - (FGV – OAB – XXXVIII Exame / 2023) A Sociedade Empresária ABC Ltda. adquiriu no exterior um lote de dez mil unidades de um determinado perfume francês. Antes da chegada das mercadorias ao porto, foi publicado no Diário Oficial da União, em 20/04/2023, um decreto editado pelo Poder Executivo Federal majorando imediatamente a alíquota do Imposto sobre a Importação de perfumes de 20% para 30%, prevendo expressamente sua vigência e produção de efeitos a partir da data de sua publicação. Em 30/04/2023, as mercadorias finalmente chegam ao porto no Brasil, devendo agora a empresa realizar o desembaraço aduaneiro.

Preocupada com possível prejuízo decorrente do aumento inesperado do custo da mercadoria devido à elevação do imposto de importação, a sociedade empresária procura você, como advogado(a), indagando sobre a validade daquele decreto.

Diante deste cenário, assinale a afirmativa correta.

A) A elevação desta alíquota por decreto violou o princípio da legalidade tributária.

B) O prazo previsto para produção de efeitos da elevação de alíquota violou o princípio da anterioridade tributária nonagesimal.

C) Embora tal imposto seja classificado como extrafiscal, deve obediência ao princípio da anterioridade tributária anual.

D) A majoração dessa alíquota e a sua produção de efeitos imediata são válidas.

Comentários:

O Imposto de Importação é uma das exceções aos princípios da anterioridade anual e da anterioridade nonagesimal (art. 150, § 1º, da CF), assim sua alíquota poderá ser majorada a qualquer tempo. O imposto de importação, atendendo as condições e os limites estabelecidos em lei, pode ter suas alíquotas alteradas por decreto, conforme art. 153, parágrafo único, da CF. Desse modo, resta correta a alternativa D (A majoração dessa alíquota e a sua produção de efeitos imediata são válidas).

Gabarito: letra D