2.1. Princípio da Legalidade Tributária

2.1. Princípio da Legalidade Tributária

Este princípio nos ensina que os entes tributantes (União, Estados, Distrito Federal e Municípios) só poderão instituir ou majorar tributo por meio de lei. Tal obrigatoriedade de se amparar a criação ou o aumento de um tributo por meio de um dispositivo legal garante aos contribuintes a certeza, ao menos na teoria, de que tal obrigação de pagamento vem precedida de uma aceitação por parte dos nossos representantes eleitos lá no Legislativo (vereadores e deputados – estaduais e federais). Vejamos o texto legal dos artigos 150, inciso I da CF/88 e 97, incisos I à VI do CTN:

CF/88

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça; (Grifos nossos)

CTN

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades. (Grifos nossos)

Notem que a exigência de lei (seja ela ordinária ou complementar) também abrange a necessidade do ente tributante de definir o fato gerador; fixar a alíquota do tributo e da sua base de cálculo; a imposição de penalidades ao contribuinte e as hipóteses de exclusão, suspensão e extinção de créditos tributários.

Tenham em mente que, para o princípio da legalidade, tributos só podem ser criados por lei: ordinária, quando se pode utilizar MP e complementar em casos de alguns impostos como, por exemplo, o IGF e os Empréstimos Compulsórios.

É importante frisar que o Superior Tribunal de Justiça – STJ, firmou entendimento (por meio da Súmula nº 160) que: “É defeso, ao município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária”. (Grifos nossos).

Ou seja, é proibido aos Municípios que atualizem o IPTU (seja a base de cálculo ou as alíquotas especificamente) em percentual superior ao índice oficial de correção monetária.

Portanto, na forma do art. 97, do CT, em relação aos tributos, somente a lei pode estabelecer: instituição e extinção; majoração e redução; definição do fato gerador e da obrigação tributária; fixação da alíquota e da base de cálculo; exclusão, suspensão e extinção do crédito tributário.

Princípio da Legalidade Tributária (art. 97, do CTN)

Vamos resolver uma questão para ver como isso pode ser cobrado na prova?

Como cai na prova?

1 - (FGV – OAB – XXXVIII Exame / 2023) Em dezembro de 2022, um decreto do prefeito do Município Alfa atualizou o valor do Imposto Predial e Territorial Urbano (IPTU), a contar de 1º de janeiro de 2023, atendo-se à aplicação de índice oficial de atualização monetária.

Além disso, neste mesmo decreto, acompanhado da estimativa de impacto orçamentário e financeiro, estabeleceu-se, também a contar de 1º de janeiro de 2023, a isenção do IPTU para os imóveis localizados no Centro da cidade que fossem destinados exclusivamente para moradia, visando a diversificar a ocupação naquele local e dar efetividade ao princípio da função social da propriedade.

Diante deste cenário, assinale a afirmativa correta.

A) Tal decreto poderia ser usado apenas para atualizar o valor do IPTU.

B) A concessão de tal isenção, por ter base na função social da propriedade, poderia ser feita por meio de decreto.

C) Embora possa ser usado tanto para a atualização deste valor do IPTU como para a concessão deste tipo de isenção, tal decreto violou o princípio da anterioridade tributária nonagesimal.

D) Este decreto não é instrumento normativo hábil seja para a atualização deste valor do IPTU, seja para a concessão deste tipo de isenção.

Comentários:

Conforme preceitua o princípio da legalidade, consagrado pelo art. 150, inciso I, da CF/88, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou aumentar tributo sem lei que o estabeleça. No mesmo sentido, o remido princípio está previsto no art. 97, do CTN, ao qual transcrevemos na íntegra abaixo:

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

§ 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.

§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo. (Grifo nosso)

Agora passando à questão. O enunciado da questão cita a utilização de decreto para: a atualização do valor do IPTU e para sua isenção. Em relação à atualização, conforme alude o § 2º, do art. 97, do CTN, não constitui majoração de tributo a atualização do valor monetário da respectiva base de cálculo, portanto o referido decreto poderia ser utilizado para a atualização do tributo.

Já quanto à isenção, o art. 150, § 6º, da Constituição Federal, estabelece que: “qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição”.

Diante do exposto, resta correta a alternativa A, que afirma que: Tal decreto poderia ser usado apenas para atualizar o valor do IPTU.

Gabarito: letra A

2 - (FGV – OAB – XXIX Exame / 2019) O Chefe do Executivo do Município X editou o Decreto 123, em que corrige o valor venal dos imóveis para efeito de cobrança do Imposto Predial e Territorial Urbano (IPTU), de acordo com os índices inflacionários anuais de correção monetária.

No caso narrado, a medida

A) fere o princípio da legalidade, pois a majoração da base de cálculo somente pode ser realizada por meio de lei em sentido formal.

B) está de acordo com o princípio da legalidade, pois a majoração da base de cálculo do IPTU dispensa a edição de lei em sentido formal.

C) está de acordo com o princípio da legalidade, pois a atualização monetária da base de cálculo do IPTU pode ser realizada por meio de decreto.

D) fere o princípio da legalidade, pois a atualização monetária da base de cálculo do IPTU não dispensa a edição de lei em sentido formal.

Comentários:

Assim determina a Súmula nº 160 do STJ: “É defeso, ao município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária.” (Grifos nossos).

Desta leitura podemos inferir que a atualização monetária com o intuito de recuperar possível perda inflacionária configura uma exceção ao princípio tributário da legalidade. No caso narrado na questão, o Decreto 123 corrige o valor venal dos imóveis de acordo com os índices inflacionários anuais de correção monetária e não em índices superiores ao da inflação. Desta forma, a medida está de acordo com o princípio da legalidade, pois a atualização monetária da base de cálculo do IPTU pode ser realizada por meio de decreto.

Gabarito: Letra C

3 - (CESPE – OAB – ND Exame / 2006) Um dos princípios de maior abrangência e relevância para o direito tributário é o da legalidade, cujas disposições vão além da mera obrigação de estabelecer tributo por meio de lei. Todavia, nem tudo no direito tributário está submisso a tal princípio. Nesse contexto, é correto afirmar que independe de lei

A) o estabelecimento de norma interpretativa da lei.

B) a fixação de alíquota do tributo e da sua base de cálculo, ressalvadas determinadas hipóteses.

C) a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas.

D) as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

Comentários:

As questões de Direito Tributário versam, em sua maioria, sobre situações ou disposições elencadas ora no CTN, ora na Constituição Federal. Neste caso o examinador tomou como base o disposto no artigo 97 do Código Tributário Nacional (CTN), especificamente seus incisos IV, V e 6. Senão vejamos:

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III - a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV - a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V - a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI - as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades. (Grifos nossos)

Vejam que nos incisos acima não consta, como obrigatoriedade de lei, o estabelecimento de norma interpretativa.

Gabarito: Letra A

4 - (CESPE – OAB – Exame da Ordem / 2008) Entre as seguinte vedações, não tem exceção expressa no texto constitucional

A) a instituição de tributo sem lei que o estabeleça.

B) a majoração de tributo sem lei que o estabeleça.

C) a cobrança de tributo novo no mesmo exercício financeiro em que haja sido publicada a lei que o criou.

D) a cobrança de tributo novo em menos de 90 dias a partir da publicação da lei que o criou.

Comentários:

Conforme art. 150 da CF, sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou aumentar tributo sem lei que o estabeleça. Assim sendo, não tem exceção expressa no texto constitucional a instituição de tributo sem lei que o estabeleça.

Gabarito: Letra A

_____________________________________

Vamos estudar agora as exceções ao princípio da legalidade. Ressalto que o entendimento destas exceções é de suma importância para um bom desempenho na prova de Direito Tributário pois as questões envolvendo o princípio da legalidade abordam, em sua maioria, as exceções ao princípio do que a definição propriamente dita.

2.1.1. Exceções ao Princípio da Legalidade

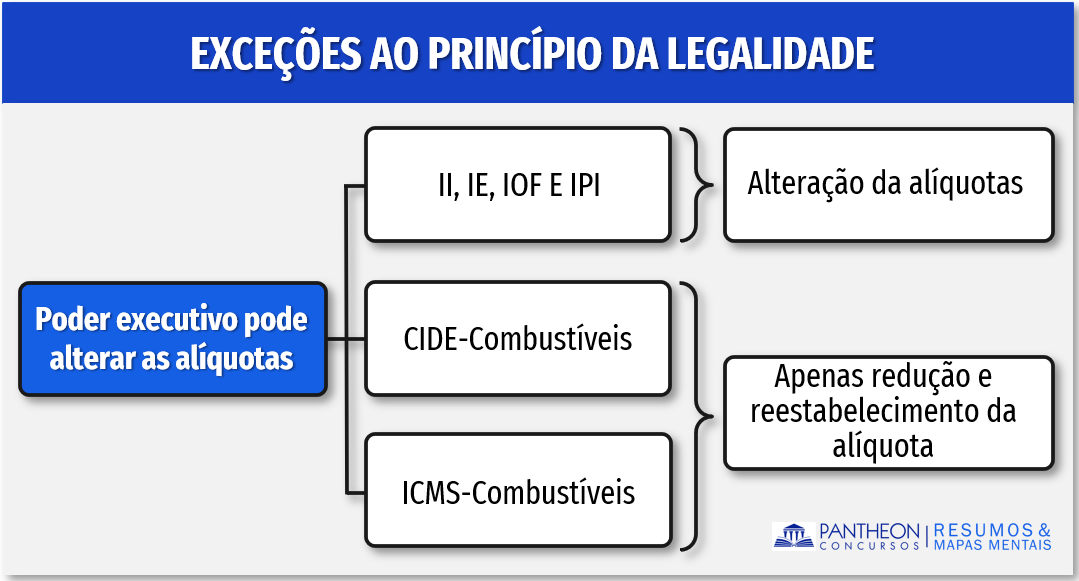

As exceções ao princípio da legalidade estão relacionadas com o Imposto de Importação (II); Imposto de Exportação (IE); Imposto sobre Produtos Industrializados (IPI); Imposto sobre Operações Financeiras (IOF); CIDE Combustíveis e ICMS Combustíveis.

2.1.1.1. II, IE, IPI e IOF

Estes impostos possuem caráter extrafiscal (ou seja, regulam o mercado de acordo com o que for determinado pelo governo). De acordo com a Constituição Federal, ao Poder Executivo é facultado, ou seja, existe a possibilidade) alterar as alíquotas do II, IE, IPI e IOF, atendidas, é claro, condições e limites estabelecidos em lei.

Esta faculdade concedida pela CF/88 ao Poder Executivo de alterar as alíquotas dos impostos supracitados é exercida por meio de Decreto, quer dizer, caso o chefe do Poder Executivo (Presidente da República apenas pois estes impostos são de competência da União) deseje alterar a alíquota para melhorar um determinado setor da economia, o fará por meio de Decreto.

CF/88

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados; (...)

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; (...)

§ 1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. (Grifo nosso)

2.1.1.2. CIDE-Combustíveis

A Emenda Constitucional nº 33/2001 trouxe a possibilidade da Contribuição de Intervenção no Domínio Econômico sobre Combustíveis (CIDE – Combustíveis) ter sua alíquota reduzida ou restabelecida por meio de decreto.

Atenção! Não pode aumentar! Apenas reduzir a alíquota ou voltar ao que era antes! Isso despenca em prova, pessoal!!

CF/88

§ 4º A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos:

I - a alíquota da contribuição poderá ser:

b) reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150, III, b [...]; (Grifos nossos)

2.1.1.3. ICMS-Combustíveis

Da mesma forma que ocorreu com a CIDE – Combustíveis, a EC nº 33/2001 alterou o art. 155, § 4°, IV da CF estabelecendo que as alíquotas do ICMS combustíveis serão definidas mediante deliberação dos Estados e Distrito Federal. Esta deliberação ocorre por meio de convênios celebrados no âmbito do CONFAZ (Conselho Nacional de Política Fazendária). Aqui, como podem notar, há novamente a discricionariedade no momento da alteração da alíquota.

Vamos então, de forma didática, as exceções ao princípio da legalidade tributária:

- II, IE, IPI e IOF (quanto à alteração das alíquotas alteradas pelo poder executivo). art.153, §1º;

- CIDE combustíveis (redução e restabelecimento de alíquota). art. 177, § 4º, I, “b”, da CF;

- ICMS combustíveis (alíquota fixada mediante deliberação dos estados). art. 155, § 4°, IV da CF.

De forma gráfica, segue um esqueminha também contendo as exceções ao Princípio da Legalidade Tributária, para facilitar na revisão:

Vamos resolver mais uma questão e visualizar de que forma isso é cobrado em provas da OAB?

Como cai na prova?

5 - (CESPE – OAB – Exame Unificado / 2010) Consoante o princípio tributário da reserva legal, é vedado à União, aos estados, ao DF e aos municípios exigir ou aumentar tributo sem lei que o estabeleça. Todavia, admite-se, constitucionalmente, que

A) a União e os estados criem ou aumentem tributo por meio de decreto.

B) a União aumente determinados tributos por meio de decreto.

C) a União crie ou aumente tributo por meio de decreto.

D) os estados aumentem tributo por meio de decreto.

Comentários:

Quando a questão mencionar termos como “constitucionalmente” significa que devemos nos atentar aos mandamentos da Constituição Federal! Neste caso, a questão abordou o art. 153, § 1º da CF/88:

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados;

III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar.

§ 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

O instrumento por meio do qual o Poder Executivo promove as alterações citadas neste § 1º é o DECRETO! Assim, admite-se constitucionalmente que a União aumente determinados tributos por meio de decreto.

Gabarito: Letra B

_____________________________________

Ainda dentro do aspecto do princípio da legalidade tributária, vejamos esta importante relação da legalidade com a criação de Medida Provisória (MP).

2.1.2. Princípio da Legalidade Tributária e Medida Provisória (MP)

Com o advento da Emenda Constitucional nº 32/2001 foi possível a utilização da Medida Provisório como instrumento legal para a criação ou aumento de impostos, conforme nos mostra o artigo 62, § 2º:

CF/88

Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional.

(...)

§ 2º Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada. (Grifos nossos)

Desta forma, MP que majore ou institua impostos só produzirá efeitos no exercício seguinte àquele se houver sido convertida em lei até o último dia do exercício em que foi editada. Logo, se uma MP for editada em 2020 só produzirá efeitos em 2021 caso seja convertida em lei até 31 de dezembro de 2020.

É importante destacar também que caso a MP seja convertida em lei sem mudanças significativas, sua cobrança passará a ser exercida a partir do 90º dia após a edição da MP, no entanto, caso haja mudanças significativas (uma alteração de alíquota, por exemplo), sua cobrança passará a valer a partir do 90º dia após a conversão em lei.