Livro

4.3. Despesas ordinárias e extraordinárias

Condições de conclusão

4.3. Despesas ordinárias e extraordinárias

Na classificação quanto à periodicidade, temos: as Despesas ordinárias e extraordinárias.

São despesas ordinárias aquelas que incidem todos os anos, são despesas permanentes e periódicas, os melhores exemplos são as despesas com pessoal, aposentadorias, pensionistas, contrato de locação de imóvel, aquisição de material de consumo etc.

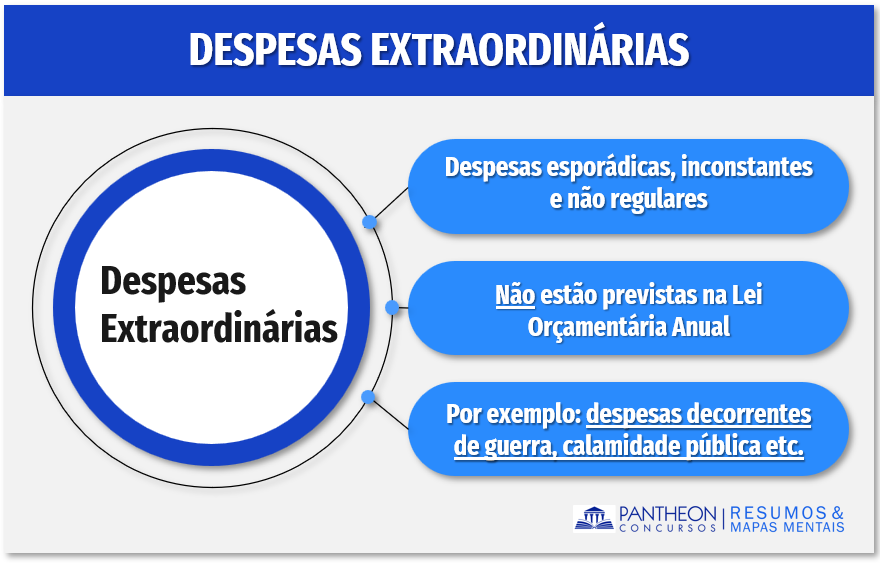

As despesas extraordinárias, como se depreende de sua denominação, visam atender às necessidades urgentes decorrentes de situações imprevisíveis. Para atender às despesas urgentes a Carta Maior autorizou a instituição de receitas extraordinárias:

Art. 167, (...) § 3º A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62.