2.3. Lei Orçamentária Anual

2.3. Lei Orçamentária Anual

A Lei Orçamento Anual (LOA), como bem conceitua Tathiane Piscitelli, “é a lei orçamentária mais concreta de todas, na medida em que dispõe, quase que exclusivamente, acerca das receitas e despesas para o exercício financeiro seguinte”[1]. Harrison Leite acrescenta que a LOA “é a mais importantes das leis orçamentárias, por pormenorizar as projeções de despesas e receitas para o ano subsequente, a justificar a maior preocupação do constituinte em dedicar atenção aos entornos de sua feitura, aplicação e fiscalização”[2]. Dessa forma, a LOA tem como finalidade a concretude das diretrizes, objetivos e metas do PPA e as metas e prioridades estabelecidas pela LDO.

Segundo o § 5º, I, II e III, do art. 165 da CF/1988:

§ 5° A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Assim sendo, a LOA compreenderá três orçamentos:

- Orçamento Fiscal;

- Orçamento de investimento das empresas; e

- Orçamento da seguridade social.

O orçamento fiscal é o maior dos orçamentos, contempla todos os Poderes – Poder Executivo, Legislativo e Judiciário, órgãos e entidades da administração direta e indireta (as empresas estatais dependentes), inclusive as fundações instituídas e mantidas pelo Poder Público. Segundo a LRF, as empresas estatais dependentes são – art. 2º, inciso III:

Ou seja, as empresas estatais dependentes – seja empresa pública seja sociedade de economia mista, são aquelas que recebem recursos do ente controlador para o pagamento de despesas, de tal modo que, dependem de recursos alheios a sua atividade para sua manutenção – nessa hipótese, entram no orçamento fiscal.

O orçamento de investimento das empresas, por sua vez, contempla os orçamentos das empresas estatais em que a União detenha, direta ou indiretamente, a maioria do capital social com direito a voto, isto é, este orçamento contempla as empresas estatais não dependentes. Aqui, as empresas estatais presentes no orçamento de investimento não precisam demostrar todas as suas receitas e despesas, mas sim precisam demonstrar as origens e aplicações dos gastos com investimentos.

O orçamento da seguridade social abrange as receitas e despesas relativas aos órgãos e entidades vinculados às três perspectivas da seguridade social – saúde, previdência social e assistência social. Nesse sentido, o orçamento da seguridade social contempla todos os pagamentos aos aposentados e pensionista, as despesas vinculadas às políticas públicas de assistência social entre outros. Este orçamento representa grande parte do orçamento total da União, tendo um impacto importante na sociedade.

Segundo o § 7° do art. 165 da CF, os orçamentos fiscais e de investimentos das estatais (estatais não dependentes), compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional. Notemos que, o legislador constitucionalista decidiu que o orçamento da seguridade social não tem a função de reduzir as desigualdades inter-regionais (desigualdades entre regiões do Brasil).

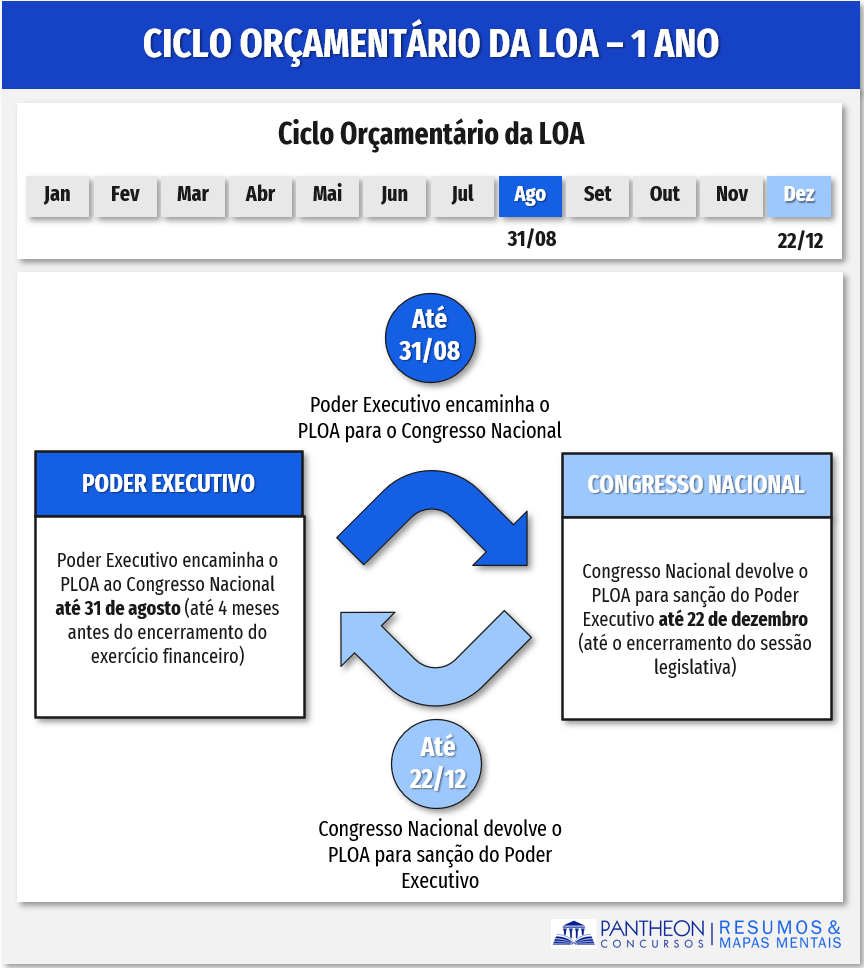

Quanto ao ciclo orçamentário da LOA, ou seja, o processo de elaboração e aprovação da proposta orçamentária, temos que, “o projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa” (art. 35, § 2º, inciso III, do ADCT).

Quanto ao Poder Judiciário, repisemos que os tribunais elaborarão suas propostas orçamentárias dentro dos limites estipulados conjuntamente com os demais Poderes na lei de diretrizes orçamentárias (art. 99, § 1º, CF).

A competência para o encaminhamento da proposta, ouvidos os tribunais interessados será:

- No âmbito da União, aos Presidentes do Supremo Tribunal Federal e dos Tribunais Superiores, com a aprovação dos respectivos tribunais;

- No âmbito dos Estados e no do Distrito Federal e Territórios, aos Presidentes dos Tribunais de Justiça, com a aprovação dos respectivos tribunais.

E se tais órgãos não encaminharem a proposta orçamentárias dentro do prazo estabelecido? Nessa situação, o Poder Executivo considerará, para fins de consolidação da proposta orçamentária anual, os valores aprovados na lei orçamentária vigente.

Estabelece o § 6º, do art. 165, da CF, que o projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. Tal disposição vai ao encontro do princípio da transparência orçamentária, facilitando o controle social do projeto da lei orçamentária.

Já estudamos na parte de “Princípios Orçamentários”, mas é importante revisarmos que, o § 8º, do art. 165, da CF, dá guarida para o princípio da exclusividade, transcrevamos abaixo o dispositivo constitucional:

A LRF dedica os arts. 5º a 7º para regulamentar a lei orçamentária anual. O importante art. 5º da LRF estabelece que o projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar:

- Conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do Anexo de Metas Fiscais;

- Será acompanhado do demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado;

- Conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

Dessa forma, não devemos confundir os documentos presentes na LDO e na LOA:

- Anexos na LDO: Anexo de Metas Fiscais e Anexo de Riscos fiscais.

- Anexos na LOA: demonstrativo da compatibilidade e demonstrativo regionalizado e reserva de contingência.

A LRF dispõe ainda que na LOA constarão todas as despesas relativas à (i) dívida pública, (ii) mobiliária ou (iii) contratual, e as receitas que as atenderão, assim como o (iv) refinanciamento da dívida pública, que constará separadamente na lei orçamentária e nas de crédito adicional (art. 5º, §§ 1º e 2º).

Abaixo reproduzimos os demais parágrafos do art. 5º para leitura:

Art. 5º, (...) § 3º A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

§ 4º É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

§ 5º A lei orçamentária não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão, conforme disposto no § 1o do art. 167 da Constituição.

§ 6º Integrarão as despesas da União, e serão incluídas na lei orçamentária, as do Banco Central do Brasil relativas a pessoal e encargos sociais, custeio administrativo, inclusive os destinados a benefícios e assistência aos servidores, e a investimentos.

Para encerrarmos essa parte da lei orçamentária anual, vamos explorar os principais dispositivos da Lei nº 4.320/64, iniciando com o art. 2º da Lei:

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade.

§ 1° Integrarão a Lei de Orçamento:

I - Sumário geral da receita por fontes e da despesa por funções do Governo;

II - Quadro demonstrativo da Receita e Despesa segundo as Categorias Econômicas, na forma do Anexo nº 1;

III - Quadro discriminativo da receita por fontes e respectiva legislação;

IV - Quadro das dotações por órgãos do Governo e da Administração.

§ 2º Acompanharão a Lei de Orçamento:

I - Quadros demonstrativos da receita e planos de aplicação dos fundos especiais;

II - Quadros demonstrativos da despesa, na forma dos Anexos nos 6 a 9;

III - Quadro demonstrativo do programa anual de trabalho do Governo, em termos de realização de obras e de prestação de serviços.

De forma gráfica temos:

A Lei nº 4.302/64 prevê uma série de princípios orçamentários, aqui vamos relembrar os que estão contidos nos arts. 3º a 6º:

Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei (UNIVERSALIDADE).

Art. 4º A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada, ou que, por intermédio deles se devam realizar, observado o disposto no artigo 2° (UNIVERSALIDADE).

Art. 5º A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único (ESPECIFICAÇÃO/ESPECIALIZAÇÃO).

Art. 6º Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções (ORÇAMENTO BRUTO).

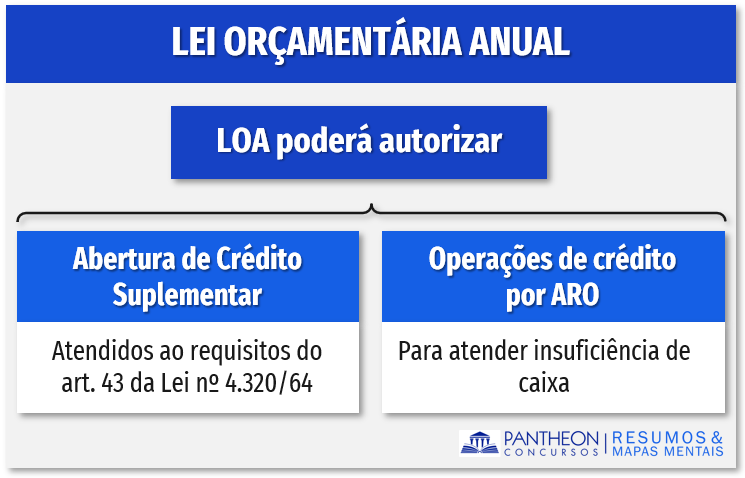

O art. 7º da Lei nº 4.302/64 assevera que o LOA poderá conter autorização para o Poder Executivo (i) abrir créditos suplementares (atendido o que dispõe o art. 43) e (ii) realizar operações de credito por antecipação de receita (ARO), desde que seja para atender insuficiência de caixa.

Apenas para elucidar, abaixo reproduzimos o que dispo o art. 43, da Lei nº 4.320/64:

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV - o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

§ 2º Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

§ 3º Entende-se por excesso de arrecadação, para os fins deste artigo, o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

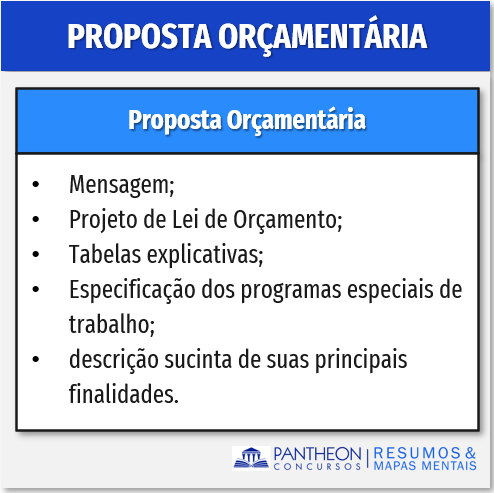

No que tange à propositura da lei orçamentária anual, o art. 22 da Lei nº 4.320/64 assim dispõe:

Art. 22. A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e nas Leis Orgânicas dos Municípios, compor-se-á:

I - Mensagem, que conterá: exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômica-financeira do Governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital;

II - Projeto de Lei de Orçamento;

III - Tabelas explicativas, das quais, além das estimativas de receita e despesa, constarão, em colunas distintas e para fins de comparação:

a) A receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta;

b) A receita prevista para o exercício em que se elabora a proposta;

c) A receita prevista para o exercício a que se refere a proposta;

d) A despesa realizada no exercício imediatamente anterior;

e) A despesa fixada para o exercício em que se elabora a proposta; e

f) A despesa prevista para o exercício a que se refere a proposta.

IV - Especificação dos programas especiais de trabalho custeados por dotações globais, em termos de metas visadas, decompostas em estimativa do custo das obras a realizar e dos serviços a prestar, acompanhadas de justificação econômica, financeira, social e administrativa.

Parágrafo único. Constará da proposta orçamentária, para cada unidade administrativa, descrição sucinta de suas principais finalidades, com indicação da respectiva legislação. (grifo nosso)

Abaixo transcrevemos as informações contidas do art. 22, de forma gráfica, para facilitar a compreensão:

_____________________________________

Como cai na prova?

1 - (FCC – PGE-AM– Procurador do Estado da 3ª Classe / 2022) Suponha que, no decorrer do exercício, tenha se materializado um evento classificado na Lei de Diretrizes Orçamentárias como um passivo contingente devidamente elencado em seu Anexo de Riscos Fiscais, sendo necessário, assim, realizar despesa não prevista na Lei Orçamentária Anual (LOA). De acordo com a disciplina estabelecida na Constituição Federal de 1988, na Lei de Responsabilidade Fiscal e na Lei nº 4.320/1964, referida despesa

A) pode ser suportada com a reserva de contingência prevista na LOA, que corresponde a um percentual da receita corrente líquida destinado a tais situações.

B) não poderá ser realizada no exercício em curso, vedada a abertura de crédito adicional, salvo mediante comprovação de superávit financeiro.

C) poderá ser incorrida independentemente de previsão orçamentária própria, dado o seu caráter extraorçamentário.

D) somente será passível de cobertura mediante a realização de operação de crédito por Antecipação de Receita Orçamentária (ARO).

E) deverá ser suportada por crédito extraordinário, mediante autorização legislativa e subsequente decreto do Chefe do Executivo.

Comentários:

Conforme assevera o art. 5º, inciso III, alínea “b” da LRF:

Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar:

III - conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao:

a) (VETADO)

b) atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos. (...)

Logo, a alternativa correta é: a referida despesa pode ser suportada com a reserva de contingência prevista na LOA, que corresponde a um percentual da receita corrente líquida destinado a tais situações.

Gabarito: letra A

2 - (FCC – TRT - 23ª REGIÃO (MT)– Analista Judiciário - Área Administrativa / 2022) O Projeto de Lei Orçamentária Anual referente ao ano de 2023 de um ente público estará em consonância com a Lei Complementar nº 101/2000 se contiver, em anexo, demonstrativo

A) do montante da receita total prevista com operações de crédito por antecipação de receita orçamentária para o ano de 2023.

B) da compatibilidade da programação dos orçamentos com os objetivos e metas constantes no Anexo de Metas Fiscais referente ao ano de 2023 do referido ente.

C) dos passivos contingentes decorrentes de demandas judiciais contra o referido ente, bem como as providências que devem ser tomadas caso esses passivos se concretizem.

D) das proposições de alterações na legislação tributária do referido ente, bem como demonstrativo da estimativa e compensação da renúncia de receita.

E) do resultado patrimonial previsto para os anos de 2023 e 2024 de uma fundação instituída e mantida pelo referido ente.

Comentários:

Na forma do art. 5º, I, da LRF: “O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: I - conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o § 1o do art. 4o; (...)”.

Gabarito: letra B

3 - (FGV – MPE-RJ – Analista do Ministério Público - Administrativa / 2019) A Constituição da República de 1988 estabeleceu três instrumentos de planejamento e orçamento.

Sobre esses instrumentos, é INCORRETO afirmar que:

A) a Lei Orçamentária Anual é de iniciativa do chefe do Poder Executivo;

B) o Plano Plurianual deverá estabelecer os programas de duração continuada;

C) a Lei de Diretrizes Orçamentárias é um instrumento de conexão entre o PPA e o orçamento anual;

D) o Plano Plurianual tem vigência de quatro anos, iniciando-se no primeiro exercício do mandato do chefe do Poder Executivo;

E) a Lei Orçamentária Anual conterá três peças orçamentárias: o orçamento fiscal, o orçamento de investimento das estatais e o orçamento da seguridade social.

Comentários:

A questão procura a opção errada.

Letra A. Certa. A Lei Orçamentária Anual é de iniciativa do chefe do Poder Executivo (art. 165, III, da CF).

Letra B. Certa. O Plano Plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada (art. 165, § 1º, da CF).

Letra C. Certa. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento (art. 165, § 2º, da CF).

Letra D. Errada. Realmente o Plano Plurianual tem vigência de quatro anos, entretanto se inicia apenas no segundo exercício do mandato do chefe do Poder Executivo.

Letra E. Certa. a Lei Orçamentária Anual conterá três peças orçamentárias: o orçamento fiscal, o orçamento de investimento das estatais e o orçamento da seguridade social (art. 165, § 5º, incisos I a III, da CF).

Gabarito: letra D

4 - (FGV – TRE-AP – Analista Judiciário - Contabilidade / 2015) Na Lei Orçamentária Anual,

A) as despesas com salários dos funcionários que realizam a manutenção das praças públicas são classificadas como projetos de acordo com a classificação por estrutura programática.

B) a receita oriunda de juros e multas referentes aos créditos tributários é classificada como receita de capital.

C) as despesas de capital e outras delas decorrentes serão fixadas para um período de quatro anos.

D) o valor da anulação de dotação para despesa com pessoal e encargos pode ser indicado como recursos para as emendas propostas pelo Poder Legislativo.

E) o orçamento fiscal compatibilizado com o plano plurianual terá entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

Comentários:

Nos termos do art. 165, § 7º, da CF, os orçamentos fiscais e de investimentos das estatais (estatais não dependentes), compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

Gabarito: letra E