Livro

4.2. Despesas orçamentárias e extraorçamentárias

Condições de conclusão

4.2. Despesas orçamentárias e extraorçamentárias

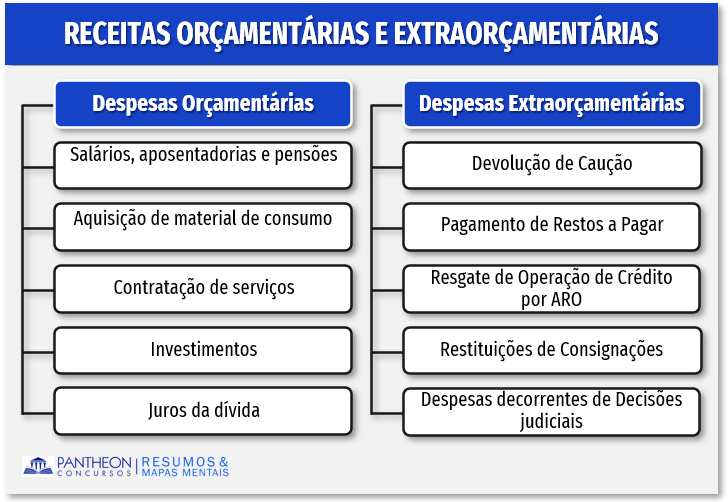

As despesas públicas podem ser classificadas como orçamentária e extraorçamentárias, que se diferenciam em relação à origem do recurso. São despesas orçamentárias aquelas que estão fixadas na lei orçamentária ou nos créditos adicionais.

De outro lado, classificam-se como despesas extraorçamentárias aquelas que não estão previstas na legislação orçamentária, tampouco em créditos adicionais. Ou seja, nas despesas extraorçamentárias não há como se prever em lei sua origem.

Logo, a classificação quanto à origem do recurso está intrinsicamente ligada ao princípio da legalidade, que é o fator determinante para que as despesas sejam classificadas como orçamentária ou extraorçamentárias.