4.1. Conceito de Despesa Pública

4.1. Conceito de Despesa Pública

Harrison Leite conceitua despesa pública como um “conjunto de gastos realizados pelo Poder Público para a consecução de suas atividades principais, com o objetivo de financiar as ações do governo, sempre com foco na satisfação das necessidades públicas. E, assim, o desembolso realizado pelo Estado para atender os serviços públicos e os encargos assumidos no interesse geral da sociedade”[1].

No mesmo sentido, Tathiane Piscitelli ensina que “a despesa pública pode ser definida como o conjunto de gastos do Estado, cujo objetivo é promover a realização de necessidades públicas, o que implica o correto funcionamento e desenvolvimento de serviços públicos e manutenção da estrutura administrativa necessária para tanto. É evidente que a despesa pública, para que seja realizada, depende de uma contrapartida em receita e o nível das receitas é determinante na qualidade e alcance das necessidades públicas”[2]. Portanto, a despesa pública, em síntese, pode ser entendida como os gastos realizados pelo Poder Público com a finalidade de atender às necessidades da sociedade.

Para a despesa pública atender sua finalidade do cumprimento de necessidades públicas, deverá haver, em regra, autorização legal. Logo, é pressuposto para realização das despesas a autorização do Poder Legislativo, que em última análise é a manifestação do povo. Tal autorização ocorre na Lei Orçamentária Anual, que, como vimos na aula passada, estima as receitas e fixa as despesas.

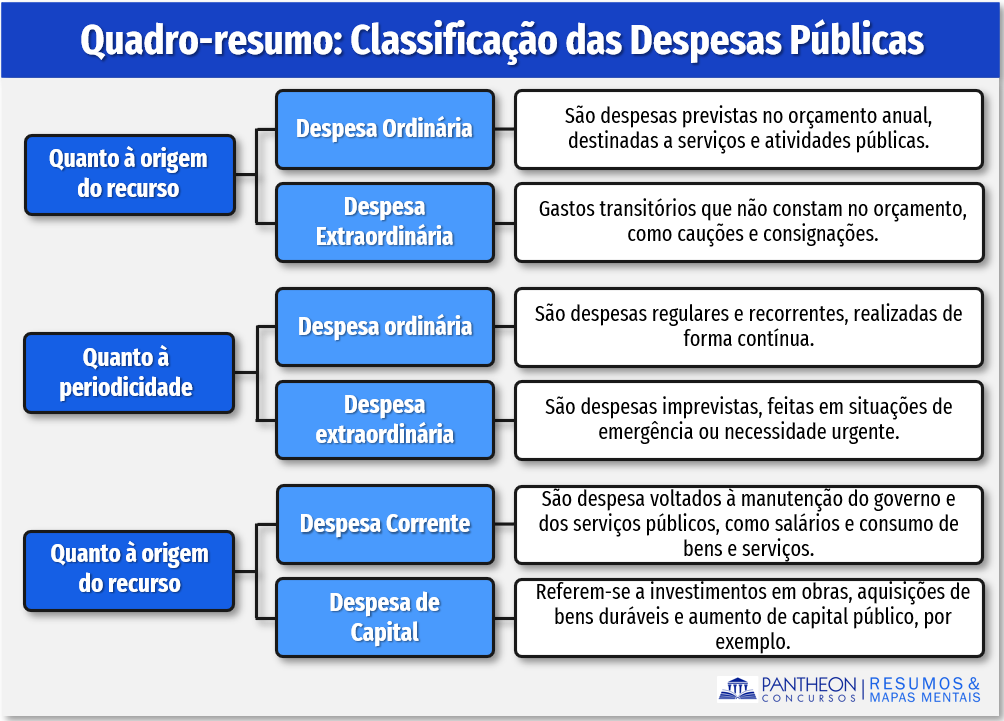

De todos os pontos explorados pelas bancas nas provas o mais cobrado são as classificações da despesa pública, dentre as diversas classificações doutrinárias abordaremos as principais: (i) classificação das receitas públicas quanto à origem do recurso – despesas orçamentárias ou extraorçamentárias; (ii) classificação quanto à periodicidade – despesas ordinárias e extraordinárias; (iii) classificação quanto à natureza legal – despesas correntes e receitas capital.