4.5. Etapas da Despesa Pública

4.5. Etapas da Despesa Pública

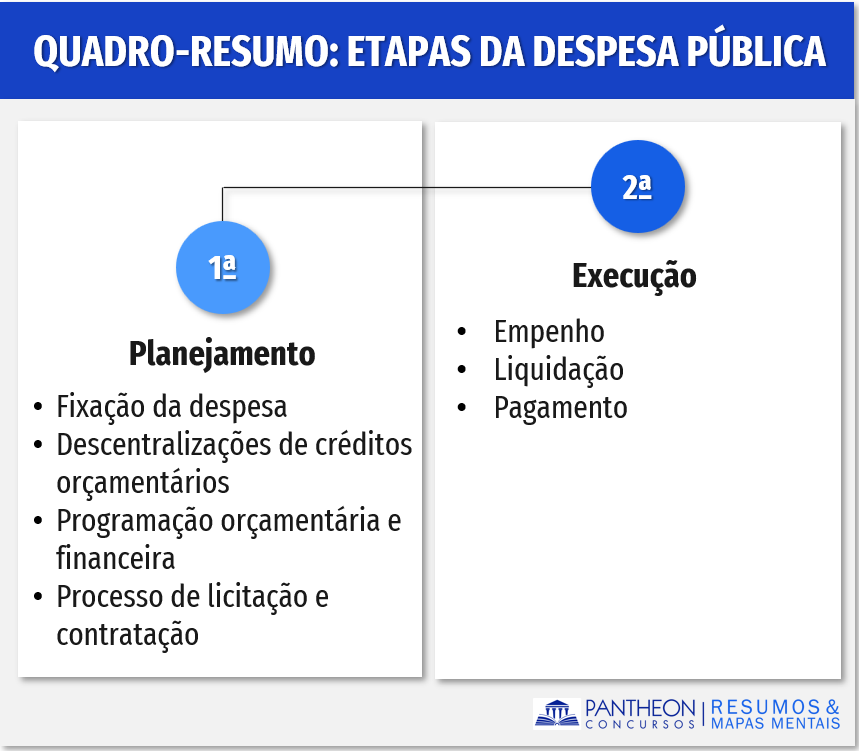

Da mesma forma como se dá na receita, a despesa pública também é dividida em etapas sucessivas. Porém, nos estágios da despesa temos algumas divergências doutrinárias, para fins de prova, vamos adotar as etapas da despesa previstas no Manual de Contabilidade Aplicada ao Setor Público – MCASP (9º edição): planejamento e execução.

A etapa de planejamento é subdivida em: fixação da despesa; descentralizações de créditos orçamentários; programação orçamentária e financeira; processo de licitação e contratação.

Na segunda etapa entrará a execução da despesa pública: empenho; em liquidação; liquidação; pagamento. A doutrina inclui ainda a etapa do controle e avaliação.

4.5.1. Planejamento

4.5.1.1. Fixação da despesa

É nessa fase que, com base na previsão das receitas, as despesas são fixadas nas leis orçamentárias. O processo está incluído na lógica do planejamento do Poder Público, que, na forma do art. 165, da CF, compreenderá o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual. Ao final, o projeto da lei orçamentária é enviado para o respectivo poder legislativo do ente, ao longo do ano poderão ser realizadas aberturas de créditos adicionais.

4.5.1.2. Descentralizações de créditos orçamentários

Essa é uma fase bem técnica e voltada, sobretudo, para as áreas de gestão, de forma resumida é possível sintetizar essa fase como aquela em que são efetuadas as movimentações para outras unidades administrativas, para que com isso essas possam executar a despesa orçamentária.

4.5.1.3. Programação orçamentária e financeira

Segundo o MCASP, “a programação orçamentária e financeira consiste na compatibilização do fluxo dos pagamentos com o fluxo dos recebimentos, visando ao ajuste da despesa fixada às novas projeções de resultados e da arrecadação”. Conforme determinado pela LRF, se a previsão da arrecadação da receita não condizer com a real execução da despesa, deverá ser estabelecida a limitação de empenho e movimentação financeira, para manter os resultados previstos na LDO.

Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4o, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

4.5.1.4. Processo de licitação e contratação

A imposição da Administração promover um processo licitatório é oriunda da Constituição Federal:

Assim, antes de se iniciar a fase da execução, em regra, o órgão precisa realizar o procedimento licitatório.

4.5.2. Execução

A execução se dará em três estágios, na forma prevista na Lei nº 4.320/64: empenho, liquidação e pagamento.

4.5.2.1. Empenho

De acordo com o art. 58, da Lei nº 4.320/64, o empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. É no empenho que o Poder Público individualiza a despesa e reservará o recurso para o credor.

Importante mandamento está no artigo 60 da Lei nº 4.320/64, que determina que é vedada a realização de despesa sem prévio empenho.

Aqui devemos diferenciar empenho da “nota de empenho”, esse último é o documento contábil que formaliza o empenho. A "nota de empenho" que indicará o nome do credor, a representação e a importância da despesa bem como a dedução desta do saldo da dotação própria (art. 61, da Lei nº 4.320/64). Feita essa ponderação, vamos à literalidade do § 1º, do art. 60:

Notemos que há a autorização de legislação específica dispensar a emissão da “nota de empenho” e não o empenho.

Os empenhos podem ser classificados como: ordinário, estimativo e global.

- Empenho ordinário: nesse a despesa será realizada uma única vez e é sabido o montante total do recurso necessário.

- Empenho estimativo: nesse não se sabe o montante exato do recurso necessário, por isso é feita uma estimativa da despesa, essa modalidade é comum nos serviços de fornecimento de água e luz.

- Empenho global: nesse temos despesas em que se sabe o valor e o pagamento será parcelado ao longo de um período, essa modalidade é utilizada para os contratos de locação, alugueis, portaria, limpeza etc.

Por fim, a Lei de Licitações autoriza que seja utilizado o empenho com instrumento hábil para substituição do contrato nos casos em que esse é facultativo:

Art. 95. O instrumento de contrato é obrigatório, salvo nas seguintes hipóteses, em que a Administração poderá substituí-lo por outro instrumento hábil, como carta-contrato, nota de empenho de despesa, autorização de compra ou ordem de execução de serviço:

I - dispensa de licitação em razão de valor;

II - compras com entrega imediata e integral dos bens adquiridos e dos quais não resultem obrigações futuras, inclusive quanto a assistência técnica, independentemente de seu valor.

4.5.2.2. Liquidação

É na liquidação que o ente Federado, representantes da Administração, identifica o recebimento definitivo de obra e serviço nos termos do que foi pactuado pelas partes. Quanto ao representante, a Lei de Licitações – Lei nº 14.133/21, determina que a execução do contrato deverá ser acompanhada e fiscalizada por 1 ou mais fiscais do contrato, representantes da Administração especialmente designados ou pelos respectivos substitutos, permitida a contratação de terceiros para assisti-los e subsidiá-los com informações pertinentes a essa atribuição (art. 117).

Na forma do art. 63, caput, da Lei nº 4.320/64, a liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. Essa verificação terá por finalidade identificar: a origem e o objeto do que se deve pagar; a importância exata a pagar; a quem se deve pagar a importância, para extinguir a obrigação (art. 63, § 1°).

No caso de despesa por fornecimentos feitos ou serviços prestados, a liquidação far-se-á com base: o contrato, ajuste ou acordo respectivo; a nota de empenho; os comprovantes da entrega de material ou da prestação efetiva do serviço (art. 63, § 1°).

4.5.2.3. Pagamento

O pagamento é a fase final da etapa da execução da despesa pública que, necessariamente, ocorre posteriormente após a regular liquidação da despesa. É na fase do pagamento que é realizada a entrega do numerário ao credor do ente Federado, seja por cheque nominativo, ordem de pagamento ou crédito em conta.

A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga (art. 64, da Lei nº 4.320/64). A ordem de pagamento só poderá ser exarada em documentos processados pelos serviços de contabilidade (art. 64, p. ú., da Lei nº 4.320/64).

Como cai na prova?

1 - (FGV – DPE-RJ - Técnico Superior Especializado - Economia / 2019) O estágio da execução da despesa no qual são identificados, em documento próprio, o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária, é o(a):

A) fixação;

B) licitação;

C) empenho;

D) liquidação;

E) lançamento.

Comentários:

É na “nota de empenho” que ocorre a indicação do nome do credor, a representação e a importância da despesa bem como a dedução desta do saldo da dotação própria (art. 61, da Lei nº 4.320/64).

Gabarito: letra C

2 - (FCC – TRE-SE – Analista Judiciário - Área Administrativa / 2015) Considere os seguintes atos administrativos:

I. O TRE/SE planejou a compra de computadores.

II. Após obedecidos os tramites legais, foi definido o fornecedor.

III. Foi emanado ato por autoridade competente que criou para o TRE/SE a obrigação de pagamento.

IV. Foi verificado o direito adquirido pelo credor, tendo por base a nota fiscal de fornecimento dos computadores, comprobatória do respectivo crédito.

V. Foi exarado despacho por autoridade competente, determinando o pagamento da despesa.

A fase da despesa conhecida como “liquidação” ocorreu no ato especificado no item

A) I.

B) II.

C) III.

D) IV.

E) V.

Comentários:

Na fase de liquidação temos a verificação do direito adquirido do credor, tendo por base a nota fiscal de fornecimento dos computadores, comprobatória do respectivo crédito – item IV.

Gabarito: letra D

3 - (FCC – MPE-PB – Auditor de Contas Públicas / 2015) O setor de contabilidade de uma Prefeitura do Estado da Paraíba verificou que houve o direito adquirido por um credor com base em documentos que comprovam o respectivo crédito. Essa fase da despesa é denominada

A) precatório.

B) empenho.

C) liquidação.

D) pagamento.

E) baixa contábil.

Comentários:

O direito adquirido do credor receber pelo o que foi contratado com a Administração Pública ocorre na liquidação, que é o estágio da despesa que há a “verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito” (art. 63, da Lei nº 4.320/64).

Gabarito: letra C