3.4. Receitas orçamentárias e extraorçamentárias

3.4. Receitas orçamentárias e extraorçamentárias

No que tange à classificação quanto à previsão orçamentária, temos: as receitas orçamentárias e extraorçamentárias.

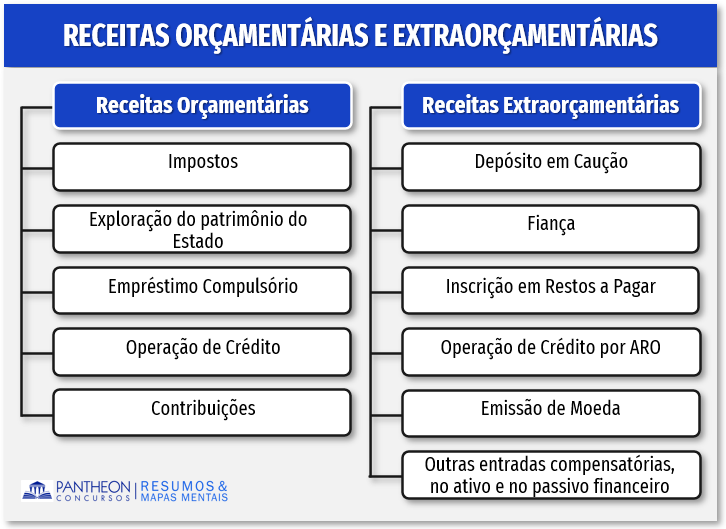

Em regra, as receitas orçamentárias são aquelas que constam na peça orçamentária do ente Federado, essas receitas subsidiam a manutenção das atividades do Poder Público. As receitas orçamentárias, além de estarem presentes na lei orçamentária, ingressam como receitas definitivas, assim, não haverá a restituição delas em outro momento. Como exemplo de receitas orçamentárias temos: as receitas com a arrecadação de impostos, as receitas decorrentes da exploração do patrimônio do Estado, as receitas oriundas de empréstimos compulsórios, receitas decorrentes de operações de crédito etc.

As receitas extraorçamentárias, por sua vez, são ingressos de recursos que não integram a lei orçamentária, tampouco são previstas. Como explica Harrison Leite, a receita extraorçamentária “é contabilizada como receita porque deve ser lançada nos cofres públicos, já que toda entrada de recursos carece do lançamento, ainda que esse recurso não se incorpore ao patrimônio público. No entanto não é uma receita que, em regra, poderá ser convertida em bens ou serviços pelo ente”[1]. Dessa forma, nessa espécie o Estado é meramente depositário do recurso – contabilmente é um lançamento no passivo. Podem ser citadas como exemplo de receita extraorçamentária: operações de crédito por antecipação de receita (ARO), depósito em caução, inscrição em restos a pagar. fianças etc. Para facilitar, vamos montar um esqueminha:

Vamos à leitura dos artigos 3º e 57 da Lei nº 4.320/64:

Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros. (...)

Art. 57. Ressalvado o disposto no parágrafo único do artigo 3º desta lei serão classificadas como receita orçamentária, sob as rubricas próprias, tôdas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento.

Como cai na prova?

1 - (FCC – PGE-GO – Procurador do Estado Substituto / 2021) Considerando a classificação corrente relativa a receitas públicas e outras entradas de recursos aos cofres públicos, tem-se que as denominadas receitas extraorçamentárias constituem

A) recursos provenientes da alienação de ativos, não previstos originalmente no Orçamento do exercício, não podendo ser aplicadas em despesas de pessoal e custeio em geral.

B) ingressos derivados de lançamentos contábeis de natureza não financeira, decorrentes da liquidação de direitos patrimoniais registrados no Balanço Patrimonial do ente.

C) excesso de arrecadação em relação às previsões constantes da Lei Orçamentária Anual, passível de dar suporte à abertura de créditos especiais, adicionais ou suplementares, mediante ato do Chefe do Executivo.

D) receitas arrecadadas em exercícios anteriores e que, pelo princípio da anualidade, somente podem ser utilizadas para fazer frente ao pagamento de restos a pagar gerados no Orçamento do exercício em curso.

E) ingressos financeiros que transitam pelo caixa do Tesouro, sendo objeto de lançamento contábil, porém não passíveis de utilização para suportar despesas públicas previstas na Lei Orçamentária Anual.

Comentários:

As receitas extraorçamentárias são ingressos de recursos aos cofres públicos que não foram previstos na lei orçamentária por serem transitórios ou extemporâneos, por isso, tais recursos não podem suportar despesas orçamentárias (aquelas previstas na LOA). Dessa forma, a alternativa que traz a definição correta das receitas extraorçamentárias é a letra “e”.

Gabarito: letra E

2 - (FGV – TJ-PI – Analista Judiciário - Contador / 2015) A receita pública pode ser entendida a partir de uma perspectiva ampla, considerando o volume de ingressos de recursos financeiros nos cofres do Estado. Mas também pode ser concebida a partir de uma perspectiva mais restrita, aproximando-se do conceito de receita orçamentária. Um recurso que deve ser considerado apenas na perspectiva ampla da receita é aquele proveniente de:

A) alienação de bens;

B) emissão de títulos do tesouro;

C) exploração do patrimônio;

D) prestação de serviços;

E) operação de crédito por antecipação da receita.

Comentários:

A questão trata da classificação da receita como orçamentária (perspectiva mais restrita) e extraorçamentária (perspectiva mais ampla). A receita extraorçamentária são os ingressos de recursos que são temporários, apresentam apenas uma natureza compensatória, diferentemente da receita orçamentária, que são recursos que entram nos cofres públicos com caráter definitivo. Das opções, a única que representa ingresso de recurso temporário são as receitas decorrentes de operação de crédito por antecipação da receita.

Gabarito: letra E

3 - (CESPE / CEBRASPE – TC-DF – Auditor Conselheiro Substituto / 2021) Considerando as normas e os princípios do direito financeiro, julgue o item a seguir.

As receitas decorrentes de operações de crédito são classificadas como receitas orçamentárias, ainda que não tenham sido previstas no orçamento, com exceção das operações de credito por antecipação da receita, das emissões de papel-moeda e das entradas compensatórias no ativo e passivo financeiros.

Certo

Errado

Comentários:

As receitas decorrentes de operações de crédito são classificadas como receitas orçamentárias. Atenção, não devemos confundir as receitas decorrentes de operações de crédito com as receitas oriundas de operações de crédito por antecipação de receita (ARO), aquelas são receitas orçamentárias essas, por sua vez, são receitas extraorçamentárias. Já, por expressa previsão legal, as operações de credito por antecipação da receita, das emissões de papel-moeda e das entradas compensatórias no ativo e passivo financeiros são receitas extraorçamentárias (art. 3º, parágrafo único, Lei nº 4.320/64).

Gabarito: Certa

4 - (CESPE / CEBRASPE – TCE-RJ – Analista de Controle Externo - Especialidade: Direito / 2021) Ainda acerca de aspectos do direito financeiro, julgue o próximo item.

O ingresso de uma caução recebida pelo poder público como garantia a uma obrigação contratual deve ser contabilizado como receita orçamentária.

Certo

Errado

Comentários:

A questão cobra a diferenciação entre receita orçamentária e extraorçamentária. A receita orçamentária são aquelas arrecadadas previstas na lei orçamentária, já as receitas extraorçamentárias, de igual forma, são ingressos de recursos, mas que não estão previstos naquela lei. A caução é receita que ingressa nos cofres públicos como garantia a uma obrigação contratual, assim, a lei orçamentária não prevê tal receita, por isso, trata-se de receita extraorçamentária.

Gabarito: Errado

[1] LEITE, Harrison. Manual de Direito Financeiro. 9. ed. rev., atual, e ampi. - Salvador: JusPODIVM, 2020. p. 316.