2.2. Lei de Diretrizes Orçamentárias

2.2. Lei de Diretrizes Orçamentárias

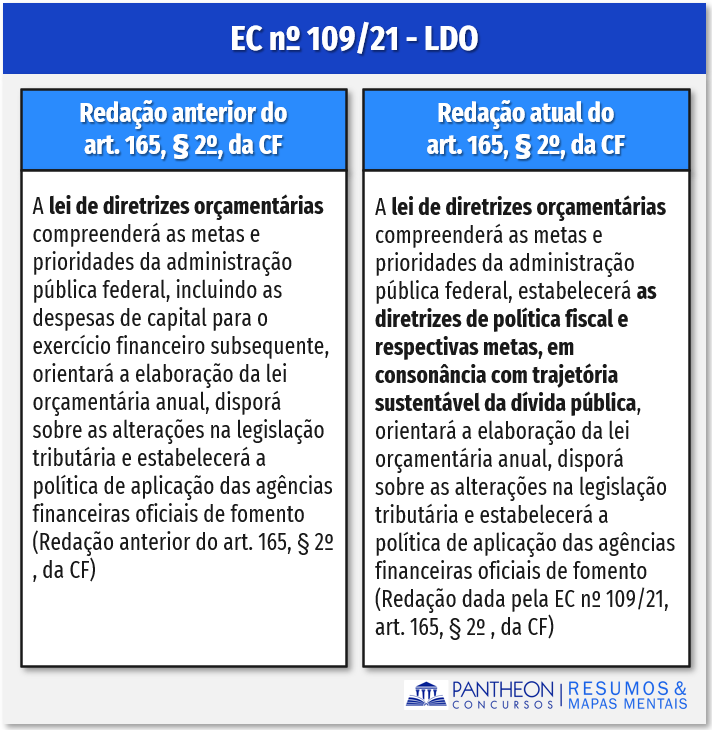

A lei de diretrizes orçamentárias tem precipuamente o objetivo de estabelecer metas e prioridades da administração pública no período de um ano, orientando o LOA e seguindo o ditame do PPA. A Emenda Constitucional nº 109/2021 alterou a redação do § 2º do art. 165, que assim dispõe agora:

Seque um quadro comparativo da redação anterior com a atual:

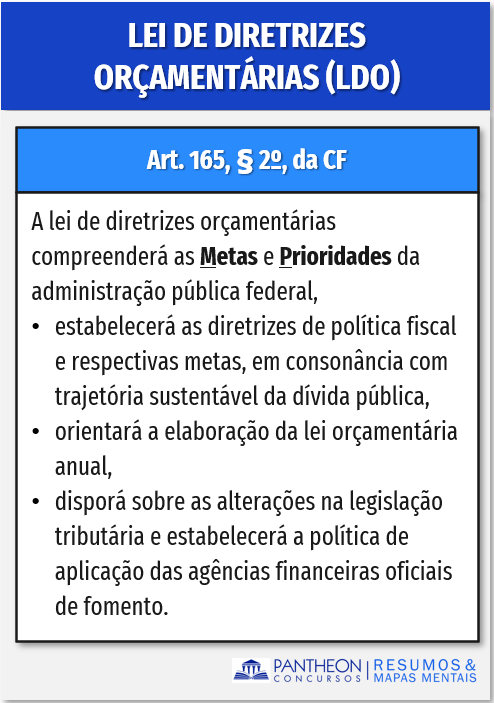

Assim, a nova redação da EC 109/21 estabeleceu que a LDO deverá estabelecer as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública. Ainda na forma do § 2º do art. 165 da CF, a LDO orientará a LOA e disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento (p. ex. BNDES).

O § 1º do art. 169 condiciona o aumento de despesa de pessoal a prévia autorização específica na LDO, salvo se for empresa públicas e as sociedades de economia mista.

Art. 169. (...) § 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas:

I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes;

II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista. (Grifo nosso).

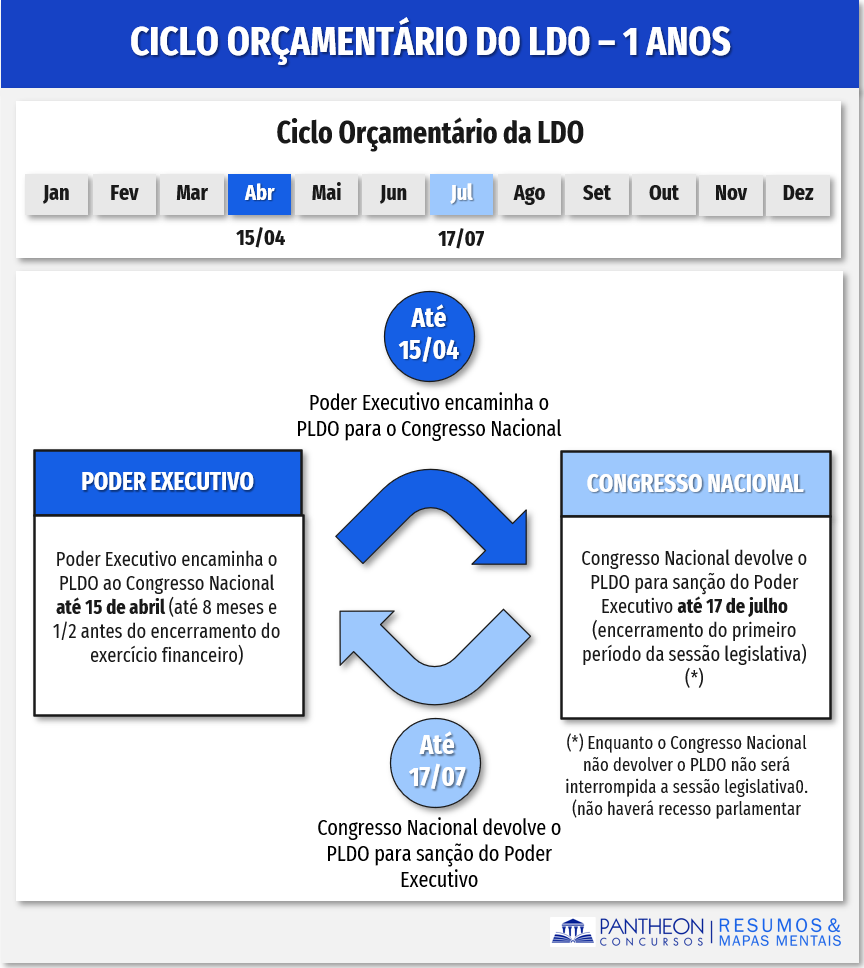

Quanto ao ciclo orçamentário da LDO, o art. 35, § 2º, inciso II, do ADCT, o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa. Ou seja, o PLDO será encaminhado ao CN pelo Poder Executivo até dia 15 de abril e deverá ser devolvido para sanção até 17 de julho (final do primeiro período da sessão legislativa).

E se o PLDO não for enviado até o encerramento do primeiro período da sessão legislativa? Na forma do art. 57, § 2º, da CF, a sessão legislativa não será interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias.

Parte da doutrina considera que a LDO tem vigência de 01 ano. Todavia, a LDO extrapola o exercício financeiro, já que o PLDO é enviado para a sanção do Chefe do Poder Executivo no final do primeiro período da sessão legislativa e orientará a LOA do ano seguinte. Para garantir a questão sugerimos ficarmos na literalidade do ADCT esquematizado no quadro acima.

Quantos aos limites para a elaboração da proposta orçamentária do Poder Judiciário, a Constituição Federal no art. 99, § 1º assevera que: “Os tribunais elaborarão suas propostas orçamentárias dentro dos limites estipulados conjuntamente com os demais Poderes na lei de diretrizes orçamentárias”. Dessa forma, as propostas da leio orçamentária anual (LOA) do Poder Judiciário deverá estar nos limites dispostos na lei de diretrizes orçamentárias (LDO).

Tal disposição é repetida para o Ministério Público e para a Defensoria Pública, que elaborarão sua proposta orçamentária dentro dos limites estabelecidos na lei de diretrizes orçamentárias (art. 127, § 3º c/c art. 134, § 2º, ambos da CF).

A Constituição Federal também impõe ao Poder Legislativo (Câmara dos Deputados e Senado Federal) a observância dos parâmetros e dos limites estabelecidos na lei de diretrizes orçamentárias, a ver:

Art. 51. Compete privativamente à Câmara dos Deputados: (...)

IV - dispor sobre sua organização, funcionamento, polícia, criação, transformação ou extinção dos cargos, empregos e funções de seus serviços, e a iniciativa de lei para fixação da respectiva remuneração, observados os parâmetros estabelecidos na lei de diretrizes orçamentárias; (...)

Art. 52. Compete privativamente ao Senado Federal: (...)

XIII - dispor sobre sua organização, funcionamento, polícia, criação, transformação ou extinção dos cargos, empregos e funções de seus serviços, e a iniciativa de lei para fixação da respectiva remuneração, observados os parâmetros estabelecidos na lei de diretrizes orçamentárias; (...) (grifos nossos)

Para encerrarmos a parte constitucional o § 4º, do art. 166 dispõe que: “as emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual.” Dessa forma, o legislador constitucional reforça o objetivo da LDO que é orientar a LOA, mas nos moldes previstos no PPA.

A LRF alongou os objetivos da LDO:

Art. 4º A lei de diretrizes orçamentárias atenderá o disposto no § 2o do art. 165 da Constituição e:

I - disporá também sobre:

a) equilíbrio entre receitas e despesas;

b) critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9o e no inciso II do § 1o do art. 31;

c) (VETADO)

d) (VETADO)

e) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos;

f) demais condições e exigências para transferências de recursos a entidades públicas e privadas;

Assim, além do que dispõe o art. 165, § 2º da CF, a LDO disporá sobre:

- O equilíbrio entre receitas e despesas;

- Os critérios e forma de limitação de empenho, caso haja a necessidade de se reduzir as despesas em decorrência do endividamento ou se a motivação da limitação de empenho se der pelo não atingimento das metas de resultado fixadas na LDO;

- As normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; e

- As demais condições e exigências para transferências de recursos a entidades públicas e privadas.

Como cai na prova?

1 - (FGV – TJ-RO – Analista Judiciário - Administrador / 2021) A Lei de Diretrizes Orçamentárias (LDO) é um instrumento de planejamento que subsidia a elaboração do orçamento anual e também o controle da gestão fiscal.

Um dos conteúdos que podem ser consultados na LDO dos Estados e da União é:

A) critérios para alocação de recursos com vistas a reduzir desigualdades inter-regionais;

B) fonte de custeio dos programas de duração continuada;

C) indicação de fontes de recursos para redução da dívida pública mobiliária ou contratual;

D) limites para elaboração da proposta orçamentária do Poder Judiciário;

E) limites para execução mensal de desembolso.

Comentários:

Letra A. Errada. Os critérios para alocação de recursos com vistas a reduzir desigualdades inter-regionais constarão na LOA e não na LDO (art. 165, §§ 5º e 7º, da CF).

Letra B. Errada. A fonte de custeio dos programas de duração continuada constará no PPA e não na LDO (art. 165, § 1º, da CF).

Letra C. Errada. A indicação de fontes de recursos para redução da dívida pública mobiliária ou contratual estará na LOA não na LDO (art. 5º, § 1º, da LRF).

Letra D. Correta. De fato, os limites para elaboração da proposta orçamentária do Poder Judiciário constarão na LDO, na forma do art. 99, § 1º, da CF.

Letra D. Errada. Não há tal disposição quanto à LDO.

Gabarito: letra D

2 - (FGV – DPE-RJ – Superior Especializado - Economia / 2019) Em um tribunal de contas há uma equipe técnica responsável por avaliar a qualidade e a adequabilidade do conteúdo das peças orçamentárias dos entes jurisdicionados. Ao analisar a LDO de um ente, um técnico ponderou que um dos conteúdos não era compatível com a legislação pertinente.

Um item que pode ter chamado a atenção do técnico refere-se a:

A) condições e exigências para transferências de recursos a entidades públicas e privadas;

B) definição de limites para elaboração da proposta orçamentária do Poder Judiciário;

C) parâmetros para fixação das remunerações no âmbito do Poder Legislativo;

D) parâmetros para avaliação dos resultados dos programas financiados com recursos dos orçamentos;

E) proposição de metas de regionalização de despesas relativas aos programas de duração continuada.

Comentários:

Letra A. Errada. Constam na LDO as condições e exigências para transferências de recursos a entidades públicas e privadas (art. 4º, I, “f”, LRF).

Letra B. Errada. Consta na LDO a definição de limites para elaboração da proposta orçamentária do Poder Judiciário (art. 99, § 1º, da CF).

Letra C. Errada. Constam na LDO os parâmetros para fixação das remunerações no âmbito do Poder Legislativo (art. 51, IV e 52, XIII da CF).

Letra D. Errada. Constam na LDO os parâmetros para avaliação dos resultados dos programas financiados com recursos dos orçamentos (art. 4º, I, “e”, LRF).

Letra E. Correta. A proposição de metas de regionalização de despesas relativas aos programas de duração continuada é matéria que deve estar no PPA e não na LDO (art. 165, § 1º, da CF).

Gabarito: letra E

3 - (FCC – PGE-AP – Procurador do Estado / 2018) A Lei de Diretrizes Orçamentárias (LDO) é um documento orçamentário preliminar à Lei Orçamentária Anual, introduzido pela Constituição de 1988, mas que somente teve seu conteúdo preenchido com o advento da LRF. Segundo essa Lei Complementar, a LDO deve

A) dispor acerca de critérios para equilíbrio entre receitas e despesas.

B) ser acompanhada das medidas de compensação a renúncias de receita.

C) ser acompanhada das medidas de compensação ao aumento de despesas obrigatórias de caráter continuado.

D) estabelecer, de forma regionalizada, as diretrizes, objetivos e metas da administração pública.

E) incluir demonstrativo do montante das disponibilidades de caixa em trinta e um de dezembro.

Comentário:

Letra A. Correta. Consta na LDO a disposição acerca de critérios para equilíbrio entre receitas e despesas (art. 4º da LRF).

Letra B. Incorreta. Consta na LOA o acompanhamento das medidas de compensação a renúncias de receita (art. 5º, II, da LRF).

Letra C. Incorreta. Consta na LOA o acompanhamento das medidas de compensação ao aumento de despesas obrigatórias de caráter continuado (art. 5º, II, da LRF).

Letra D. Incorreta. O PPA que estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública (art. 165, § 1º, CF).

Letra E. Incorreta. O demonstrativo do montante das disponibilidades de caixa em trinta e um de dezembro consta no Relatório de Gestão fiscal (RGF) e não na LDO.

Gabarito: letra A

4 - (FCC – TRT - 20ª REGIÃO – Analista Judiciário / 2016) De acordo com a Constituição Federal, o diploma legal que, entre outras coisas, compreende as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, que dispõe sobre as alterações na legislação tributária e que estabelece a política de aplicação das agências financeiras oficiais de fomento é

A) a Lei de Responsabilidade Fiscal.

B) a Lei que institui o Plano Plurianual.

C) a Lei de Diretrizes Orçamentárias.

D) o Código Tributário Nacional.

E) a Lei Orçamentária Anual.

Comentários:

De acordo com o art. 165, § 2º da CF: “A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento”.

Gabarito: letra C