4.2. Empregado

4.2. Segurado Empregado

4.2.1. Introdução

Os segurados obrigatórios do RGPS estão regulamentados no art. 12, da Lei nº 8.212/91, no art. 11, da Lei nº 8.213/91 e no art. 9º do Decreto nº 3.048/99 (RPS).

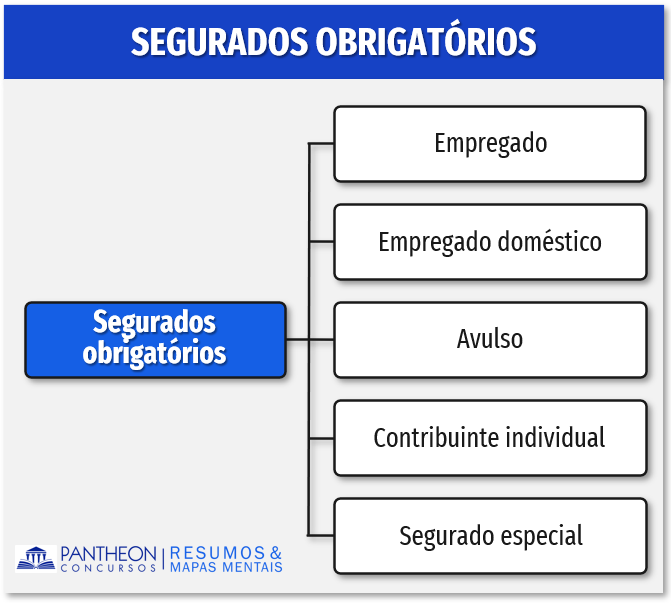

O grupo dos segurados obrigatórios é composto por cinco categorias: empregado, empregado doméstico, trabalhador avulso, segurado especial e contribuinte individual.

Lei nº 8.212/91

Art. 12. São segurados obrigatórios da Previdência Social as seguintes pessoas físicas:

I - como empregado: (...)

II - como empregado doméstico: aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos; (...)

V - como contribuinte individual: (...)

VI - como trabalhador avulso: quem presta, a diversas empresas, sem vínculo empregatício, serviços de natureza urbana ou rural definidos no regulamento; (...)

VII – como segurado especial: a pessoa física residente no imóvel rural ou em aglomerado urbano ou rural próximo a ele que, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros a título de mútua colaboração, na condição de: (...)

Dessas categorias é possível destacar dois pressupostos: 1º) o segurado precisa ser pessoa física, sendo vedado a filiação de pessoa jurídica ao RGPS; 2º) o filiado deve receber contraprestação em pecúnia resultante de sua atividade laboral (trabalho voluntário não se filia).

Os segurados obrigatórios do RGPS estão regulamentados no art. 12, da Lei nº 8.212/91, no art. 11, da Lei nº 8.213/91 e no art. 9º do Decreto nº 3.048/99 (RPS).

4.2.2. Segurado Empregado - tipos

Abaixo exploraremos as situações previstas no art. 11, inciso I, da Lei nº 8.213/91, e no art. 9º, inciso I, do RPS, que estabelecem o rol dos segurados empregados, bem como serão pontuadas as inclusões trazidas pelo Decreto nº 10.410/2020.

Assim, para ser considerado segurado empregado devem ser observadas as seguintes condições, de forma concomitante: ser pessoa física, exercer atividade laboral, de natureza rural ou urbana, remunerada, de forma não eventual e com relação de subordinação, incluindo-se aqueles que exercem a função de diretor empregado.

Notem que a atividade deve ser remunerada, de tal modo que, excluem-se do rol de segurados empregados aqueles que, a despeito de cumprirem como os demais requisitos, executarem a atividade laboral de forma voluntária, com a finalidade da caridade ou de solidariedade, bem como, excluem-se as atividades de lazer, pois, da mesma forma que a caridade, não há contraprestação em pecúnia para o cumprimento da atividade.

Em relação ao requisito “não eventual”, o § 4º, do art. 9º, do RPS, prescreve que: “entende-se por serviço prestado em caráter não eventual aquele relacionado direta ou indiretamente com as atividades normais da empresa”.

A legislação específica que dispões sobre o trabalho temporário é a Lei nº 6.019/74, na forma do artigo 2º da referida Lei, “Trabalho temporário é aquele prestado por pessoa física contratada por uma empresa de trabalho temporário que a coloca à disposição de uma empresa tomadora de serviços, para atender à necessidade de substituição transitória de pessoal permanente ou à demanda complementar de serviços”. Temos que as situações que ensejam a contratação de trabalhador temporário são: a) a necessidade transitória de se suprir pessoa regular e permanente; ou b) a necessidade de contratar temporários em decorrência do surgimento de serviços extraordinários de outras empresas.

Quanto ao prazo, o Decreto 10,410, de 2020, incluiu o prazo de 180 dias, consecutivos ou não, prorrogáveis por mais 90 dias. Ou seja, o prazo máximo para que trabalhador temporário preste o serviço é de 270 dias (180 dias + 90 dias de prorrogação):

RPS

Art. 9º, I, b) aquele que, contratado por empresa de trabalho temporário, na forma prevista em legislação específica, por prazo não superior a cento e oitenta dias, consecutivos ou não, prorrogável por até noventa dias, presta serviço para atender a necessidade transitória de substituição de pessoal regular e permanente ou a acréscimo extraordinário de serviço de outras empresas; Decreto nº 10.410 de 30 de junho de 2020.

Situação peculiar é a descrita pela alínea “c”, do art. 11, inciso I, da Lei nº 8.213/1991.

Segundo o dispositivo, se uma pessoa, independentemente de sua nacionalidade, for contratada no Brasil para trabalhar em agência de empresa nacional no exterior será considerada segurado empregado. Veremos adiante que, se ocorrer mesma situação, mas, o contrato de trabalho ocorrer fora do País, a pessoa física será considerada contribuinte individual. Logo, fator determinante para que haja a caracterização de segurado empregado, nessa situação descrita pela alínea “c”, é que o contrato se dê no Brasil, para que, depois a pessoa vá para o exterior trabalhar em agência de empresa nacional

O RPS, acrescenta a informação que, será segurado empregado a pessoa física contratada no Brasil para trabalhar no exterior em “sucursal ou agência de empresa constituída sob as leis brasileiras e que tenha sede e administração no País”; para fins comparativos, vamos ler a alínea “f”, também do art. 11, inciso I, da Lei nº 8.213/91, que traz uma hipótese semelhante:

Como podemos constatar, trata-se de uma situação bem parecida com a alínea “d”, a diferença é a empresa contratante, aqui ela é não é nacional e está domiciliada no exterior, mas a maioria do capital votante pertence a empresa brasileira de capital nacional;

Aqui estamos diante da situação de pessoa física contratada no Brasil para trabalhar em: (1) missão diplomática ou (2) a repartição consular de carreira estrangeira e a órgãos a ela subordinados, ou (3) a membros dessas missões e repartições. Importante, a mesma alínea traz duas hipóteses de exclusão, ou seja, exceções às situações previstas acima.

Portanto, tanto no caso de contratação de estrangeiro sem residência no Brasil quanto brasileiro amparado pela legislação previdenciária de outro país, mesmo se houver a contratação para a prestação de serviço no Brasil a missão diplomática ou a repartição consular de carreira estrangeira e a órgãos a ela subordinados, ou a membros dessas missões e repartições, serão excluídos da filiação ao RGPS.

Em síntese:

- Excluídos da filiação ao RGPS: não brasileiro sem residência no Brasil;

- Excluídos da filiação ao RGPS: brasileiro amparado pela legislação previdenciária de outro país.

Como cai na prova?

1 - (CESPE / CEBRASPE – PGE-RO - Procurador do Estado / 2022) Entre as pessoas físicas que exercem atividade obrigatoriamente vinculada ao RGPS, inclui-se aquele que presta serviço no Brasil a missão diplomática ou a repartição consular de carreira estrangeira e a órgãos a elas subordinados, ou a membros dessas missões e repartições, excluídos o não brasileiro sem residência permanente no Brasil e o brasileiro amparado pela legislação previdenciária do país da respectiva missão diplomática ou repartição consular. Trata-se do segurado obrigatório do RGPS da categoria

A) contribuinte individual.

B) empregado.

C) empregado internacional.

D) empregado doméstico.

E) segurado especial.

Comentários:

De acordo com o art. 11, inciso I, alínea “d”, da Lei nº 8.213/91, é segurado obrigatório da Previdência Social, como empregado, aquele que presta serviço no Brasil a missão diplomática ou a repartição consular de carreira estrangeira e a órgãos a elas subordinados, ou a membros dessas missões e repartições, excluídos o não-brasileiro sem residência permanente no Brasil e o brasileiro amparado pela legislação previdenciária do país da respectiva missão diplomática ou repartição consular.

Gabarito: letra B

____________________________________

Prosseguindo... vamos conferir o que estabelece a alínea “e” também do art. 11, I, da Lei nº 8.213/91:

Assim sendo, em regra, o brasileiro que for contratado pela União, independentemente do local de domicílio ou de contratação, para prestar serviço em organismos oficiais brasileiros ou internacionais dos quais o Brasil seja membro efetivo (por exemplo, o Mercosul), será segurado empregado. Notemos que é condição fulcral que seja a União contratando, se o contratante for o próprio organismo internacional, estaremos diante de um contribuinte individual.

A alínea “g” estabelece que, será segurado empregado aquele que for contratado para exercer cargo em comissão e não possuir nenhum vínculo com o União, Autarquias e Fundações Públicas Federais. Logo, caso a pessoa física exercente de cargo em comissão possua vínculo prévio com os órgãos e entidades citados, será mantido o vínculo com aquelas pessoas.

O Decreto nº 10.410/2020 incluiu o mandato eletivo “distrital”. Consequentemente, a pessoa que exercer o mandato eletivo em qualquer esfera será segurado empregado, salvo os que já possuam vínculo em regime próprio de previdência social.

Agora, se o organismo oficial internacional ou estrangeiro estiver em funcionamento no País, aquele que for contratado será segurado empregado, exceto se essa já estiver coberta por regime próprio de previdência social.

O RPS, art. 9º, inciso I, alínea “r”, classifica “o trabalhador rural contratado por produtor rural pessoa física, na forma do art. 14-A da Lei no 5.889, de 8 de junho de 1973, para o exercício de atividades de natureza temporária por prazo não superior a dois meses dentro do período de um ano” como segurado empregado.

Por fim, o Decreto nº 10.410/2020, incluiu a alínea “s”, no inciso I, do art. 9º, no RPS, de acordo com a alínea, “aquele contratado como trabalhador intermitente para a prestação de serviços, com subordinação, de forma não contínua, com alternância de períodos de prestação de serviços e de inatividade”.

Como cai na prova?

2 - (CESPE / CEBRASPE – PGE-ES - Procurador do Estado / 2023) No que diz respeito aos segurados do regime geral de previdência social (RGPS), assinale a opção correta, à luz da Lei n.º 8.213/1991.

A) Quem presta, a diversas empresas, sem vínculo empregatício, serviço de natureza urbana ou rural definido no regulamento é segurado obrigatório da previdência social como segurado especial.

B) O servidor público ocupante de cargo em comissão e sem vínculo efetivo com a União, autarquias e fundações públicas federais é segurado obrigatório da previdência social como empregado.

C) A pessoa física, proprietária ou não, que explora atividade de extração mineral, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados, ainda que de forma não contínua, inclui-se entre os segurados obrigatórios da previdência social na condição de segurado especial.

D) Aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos, é segurado facultativo da previdência social como empregado.

E) O pescador artesanal ou a este assemelhado que faça da pesca profissão habitual ou principal meio de vida é segurado obrigatório da previdência social como contribuinte individual.

Comentários:

Alterativa A. Incorreta. É segurado obrigatório da Previdência Social os trabalhador avulso, sendo esse considerado aquele que presta, a diversas empresas, sem vínculo empregatício, serviço de natureza urbana ou rural definidos no Regulamento (art. 11, inciso VI, da Lei nº 8.213/91).

Alterativa B. Correta. É segurado obrigatório da Previdência Social o servidor público ocupante de cargo em comissão, sem vínculo efetivo com a União, Autarquias, inclusive em regime especial, e Fundações Públicas Federais (art. 11, inciso I, alínea “g”, da Lei nº 8.213/91).

Alterativa C. Incorreta. É segurado obrigatório, como contribuinte individual, pessoa física, proprietária ou não, que explora atividade de extração mineral - garimpo, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua (art. 11, inciso V, alínea “b”, da Lei nº 8.213/91).

Alterativa D. Incorreta. É segurado obrigatório da Previdência Social o empregado doméstico, sendo esse considerado aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos (art. 11, inciso II, da Lei nº 8.213/91).

Alterativa E. Incorreta. É segurado obrigatórios da Previdência Social, como segurado especial, o pescador artesanal ou a este assemelhado que faça da pesca profissão habitual ou principal meio de vida (art. 11, inciso VII, alínea “b”, da Lei nº 8.213/91).

Gabarito: letra B

3 - (CESPE / CEBRASPE – INSS - Técnico do Seguro Social / 2022) Quanto ao Regime Geral de Previdência Social (RGPS), seus segurados e respectivos dependentes, julgue o próximo item.

São segurados obrigatórios da previdência social o servidor público ocupante de cargo em comissão, sem vínculo efetivo com a União, com autarquias, inclusive em regime especial, e com fundações públicas federais, e a pessoa física que exerce, por conta própria, com finalidade de lucro, atividade econômica de natureza urbana.

Certo

Errado

Comentários:

Nos termos do art. 11, I, alíneas “g” e “h”, da Lei nº 8.213/91, são segurados obrigatórios da Previdência Social as seguintes pessoas físicas, como empregado, o servidor público ocupante de cargo em comissão, sem vínculo efetivo com a União, Autarquias, inclusive em regime especial, e Fundações Públicas Federais; e o exercente de mandato eletivo federal, estadual ou municipal, desde que não vinculado a regime próprio de previdência social.

Gabarito: Certo

4 - (CESPE / CEBRASPE – INSS - Técnico do Seguro Social / 2022) Com relação ao regime geral de previdência social (RGPS), julgue o item subsequente.

Será segurado obrigatório, na qualidade de contribuinte individual, o brasileiro contratado no Brasil para trabalhar como empregado em empresa domiciliada no exterior, cuja maioria do capital votante pertença a empresa brasileira de capital nacional.

Certo

Errado

Comentários:

Será segurado obrigatório, mas na categoria de empregado (e não contribuinte individual), o brasileiro ou estrangeiro domiciliado e contratado no Brasil para trabalhar como empregado em empresa domiciliada no exterior, cuja maioria do capital votante pertença a empresa brasileira de capital nacional (art. 12, inciso I, alínea “f”, da Lei nº 8.213/91).

Gabarito: Errado