13.2. ITCMD - Imposto sobre a Transmissão Causa Mortis e Doação

| Site: | Área do Aluno |

| Curso: | Direito Tributário |

| Livro: | 13.2. ITCMD - Imposto sobre a Transmissão Causa Mortis e Doação |

| Impresso por: | Usuário visitante |

| Data: | segunda-feira, 2 fev. 2026, 03:37 |

13.2. Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD)

13.2.1. Conceitos iniciais

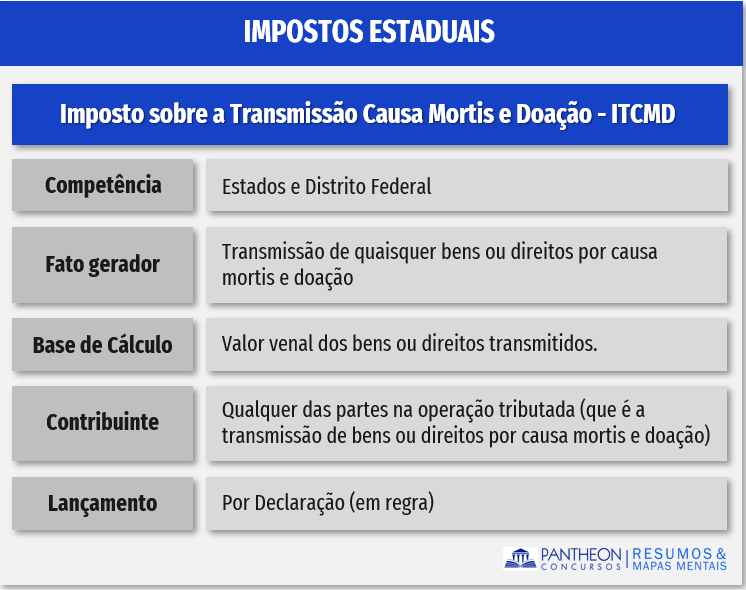

Este imposto, de competências dos Estados e do Distrito Federal, possui natureza fiscal (arrecadatória) e incide sobre a transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCMD). Sobre esta incidência, quando esta ocorrer sobre bens imóveis e respectivos direitos, a competência será do Estado onde se encontrar o imóvel.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

§ 1º O imposto previsto no inciso I:

I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

III - terá competência para sua instituição regulada por lei complementar:

a) se o doador tiver domicilio ou residência no exterior;

b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior;

Caso o ITCMD incida sobre bens imóveis e respectivos direitos:

- Compete ao Estado da situação do bem, ou ao Distrito Federal.

Caso o ITCMD incida sobre bens móveis, títulos e créditos devemos assim dividir:

- Se a transmissão for causa mortis, a competência será do Estado em que for processado o arrolamento ou inventário.

- Se a transmissão ocorrer por doação, a competência é do Estado onde for domiciliado o doador.

Caso o ITCMD incida sobre bens no exterior (seja por doação ou causa mortis):

- Será regulada por lei complementar

Em síntese: o FG do ITCMD é a transmissão de bem (móvel ou imóvel) que teve como origem causa mortis (que será no momento da morte / abertura da sucessão) ou doação.

13.2.2. Fato gerador

De acordo com o artigo 35 do CTN, O imposto, de competência dos Estados, sobre a transmissão de bens imóveis e de direitos a eles relativos tem como fato gerador:

Art. 35. O imposto, de competência dos Estados, sobre a transmissão de bens imóveis e de direitos a eles relativos tem como fato gerador:

I - a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão física, como definidos na lei civil;

II - a transmissão, a qualquer título, de direitos reais sobre imóveis, exceto os direitos reais de garantia;

III - a cessão de direitos relativos às transmissões referidas nos incisos I e II.

Parágrafo único. Nas transmissões causa mortis, ocorrem tantos fatos geradores distintos quantos sejam os herdeiros ou legatários.

Conforme o parágrafo único, nas transmissões causa mortis, ocorrem tantos fatos geradores distintos quantos sejam os herdeiros ou legatários. Importante destacar duas súmulas do STF:

13.2.3. Base de cálculo e alíquota

A base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos. (CTN, Art. 38). Ainda, é importante destacar que, de acordo com a CF/88, cabe ao Senado Federal definir as alíquotas máximas do ITCMD.

13.2.4. Contribuintes

O contribuinte do imposto é qualquer das partes na operação tributada, como dispuser a lei. (CTN, Art. 42).

13.2.5. Lançamento

O lançamento do ITCMD é feito por declaração uma vez que cabe ao sujeito passivo informar os dados para poder efetuar o pagamento do tributo. Por fim, é importante destacar que, assim como o ITR, o ITCMD está sujeito ao princípio da legalidade (SEM QUALQUER EXCEÇÃO) e aos princípios da anterioridade anual e nonagesimal.

13.2.6. Quadro resumo

Vamos resolver mais uma questão?

Como cai na prova?

1 - (FGV – OAB – XXXII Exame / 2021) Maria Silva, que, durante sua vida, foi domiciliada no Distrito Federal, faleceu deixando um apartamento no Rio de Janeiro e um automóvel que, embora registrado no DETRAN do Amazonas, atualmente está em uso por um de seus herdeiros no Ceará. O inventário está em curso no Distrito Federal.

Quanto ao Imposto de Transmissão Causa Mortis e Doação – ITCMD devido, assinale a afirmativa correta.

A) O ITCMD referente ao apartamento compete ao Distrito Federal, local onde o inventário está sendo processado.

B) O ITCMD referente ao automóvel compete ao Ceará, local onde o bem está sendo usado.

C) O ITCMD referente ao automóvel compete ao Distrito Federal, local onde o inventário está sendo processado.

D) O ITCMD referente ao automóvel compete ao Amazonas, local onde o bem está registrado.

Comentários:

A questão exige nosso conhecimento acerca do imposto estadual ITCMD:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos; (...)

§ 1º O imposto previsto no inciso I:

I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

De forma esquematizada:

- Bens imóveis: ITCMD compete ao Estado da situação do bem

- Bens móveis: ITCMD compete ao Estado onde se processar o inventário ou arrolamento (causa mortis), ou ao domicilio do doador (doação).

Logo, devemos assinar como correta a afirmativa: O ITCMD referente ao automóvel compete ao Distrito Federal, local onde o inventário está sendo processado.

Gabarito: Letra C

2 - (FGV – OAB – XXX Exame / 2019) Otávio, domiciliado no Estado X, possui ações representativas do capital social da Sociedade BETA S/A, com sede no Estado Y, e decide doar parte da sua participação acionária a Mário, seu filho, então domiciliado no Estado Z.

Com dúvidas quanto ao Estado para o qual deverá ser recolhido o imposto sobre a Transmissão Causa Mortis e Doação (ITCD) incidente nessa operação, Mário consulta seu escritório, destacando que o Estado Z estabelece alíquotas inferiores às praticadas pelos demais Estados.

Com base nisso, assinale a afirmativa correta.

A) O ente competente para exigir o ITCD na operação em análise é o Estado X, onde tem domicílio o doador.

B) O ITCD deverá ser recolhido ao Estado Y, uma vez que o bem a ser doado consiste em participação acionária relativa à sociedade ali estabelecida, e o imposto compete ao Estado da situação do bem.

C) O ITCD deverá ser recolhido ao Estado Z, uma vez que o contribuinte do imposto é o donatário.

D) Doador ou donatário poderão recolher o imposto ao Estado X ou ao Estado Z, pois o contribuinte do imposto é qualquer das partes na operação tributada.

Comentários:

Nos termos do art. 155, § 1º, II, da Constituição Federal:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos; (...)

§ 1º O imposto previsto no inciso I: (...)

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

Assim, a doação das ações representativas do capital social da Sociedade BETA S/A (bens móveis) é fato gerador do ITCD, sendo o Estado do doador o sujeito ativo desse imposto. Portanto, o ente competente para exigir o ITCD na operação em análise é o Estado X, onde tem domicílio o doador.

Gabarito: Letra AQuestões comentadas

1 - (FGV – OAB – XXXII Exame / 2021) Maria Silva, que, durante sua vida, foi domiciliada no Distrito Federal, faleceu deixando um apartamento no Rio de Janeiro e um automóvel que, embora registrado no DETRAN do Amazonas, atualmente está em uso por um de seus herdeiros no Ceará. O inventário está em curso no Distrito Federal.

Quanto ao Imposto de Transmissão Causa Mortis e Doação – ITCMD devido, assinale a afirmativa correta.

A) O ITCMD referente ao apartamento compete ao Distrito Federal, local onde o inventário está sendo processado.

B) O ITCMD referente ao automóvel compete ao Ceará, local onde o bem está sendo usado.

C) O ITCMD referente ao automóvel compete ao Distrito Federal, local onde o inventário está sendo processado.

D) O ITCMD referente ao automóvel compete ao Amazonas, local onde o bem está registrado.

Comentários:

A questão exige nosso conhecimento acerca do imposto estadual ITCMD:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos; (...)

§ 1º O imposto previsto no inciso I:

I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

De forma esquematizada:

- Bens imóveis: ITCMD compete ao Estado da situação do bem

- Bens móveis: ITCMD compete ao Estado onde se processar o inventário ou arrolamento (causa mortis), ou ao domicilio do doador (doação).

Logo, devemos assinar como correta a afirmativa: O ITCMD referente ao automóvel compete ao Distrito Federal, local onde o inventário está sendo processado.

Gabarito: Letra C

2 - (FGV – OAB – XXX Exame / 2019) Otávio, domiciliado no Estado X, possui ações representativas do capital social da Sociedade BETA S/A, com sede no Estado Y, e decide doar parte da sua participação acionária a Mário, seu filho, então domiciliado no Estado Z.

Com dúvidas quanto ao Estado para o qual deverá ser recolhido o imposto sobre a Transmissão Causa Mortis e Doação (ITCD) incidente nessa operação, Mário consulta seu escritório, destacando que o Estado Z estabelece alíquotas inferiores às praticadas pelos demais Estados.

Com base nisso, assinale a afirmativa correta.

A) O ente competente para exigir o ITCD na operação em análise é o Estado X, onde tem domicílio o doador.

B) O ITCD deverá ser recolhido ao Estado Y, uma vez que o bem a ser doado consiste em participação acionária relativa à sociedade ali estabelecida, e o imposto compete ao Estado da situação do bem.

C) O ITCD deverá ser recolhido ao Estado Z, uma vez que o contribuinte do imposto é o donatário.

D) Doador ou donatário poderão recolher o imposto ao Estado X ou ao Estado Z, pois o contribuinte do imposto é qualquer das partes na operação tributada.

Comentários:

Nos termos do art. 155, § 1º, II, da Constituição Federal:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos; (...)

§ 1º O imposto previsto no inciso I: (...)

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

Assim, a doação das ações representativas do capital social da Sociedade BETA S/A (bens móveis) é fato gerador do ITCD, sendo o Estado do doador o sujeito ativo desse imposto. Portanto, o ente competente para exigir o ITCD na operação em análise é o Estado X, onde tem domicílio o doador.

Gabarito: Letra A