9.3. Extinção do Crédito Tributário

| Site: | Área do Aluno |

| Curso: | Direito Tributário |

| Livro: | 9.3. Extinção do Crédito Tributário |

| Impresso por: | Usuário visitante |

| Data: | domingo, 1 fev. 2026, 20:21 |

9.3. Extinção do Crédito Tributário

Diferentemente das hipóteses de suspensão do crédito, as situações que ensejam a extinção do crédito tributário merecem uma atenção especial pois a OAB vai um pouco além do simples texto legal. A extinção de uma obrigação por si só vem delineada no Código Civil, como por exemplo art. 381 que trata da Confusão (quando credor e devedor são as mesmas pessoas). Entretanto, a doutrina majoritária entende que as hipóteses de extinção do crédito tributário estão delineadas no art. 156 do CTN (ou seja, trata-se de uma lista exaustiva).

Art. 156. Extinguem o crédito tributário:

I - o pagamento;

II - a compensação;

III - a transação;

IV - remissão;

V - a prescrição e a decadência;

VI - a conversão de depósito em renda;

VII - o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º;

VIII - a consignação em pagamento, nos termos do disposto no § 2º do artigo 164;

IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória;

X - a decisão judicial passada em julgado.

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

Vejamos, agora, os principais pontos aprofundados pela OAB acerca destas hipóteses:

9.3.1. Pagamento

De acordo com o CTN, o pagamento de um crédito não importa em presunção de pagamento quando parcial, das prestações em que se decomponha (ou seja, pagou por exemplo a 5ª parcela, não significa que a 3ª esteja paga) ou quando total, de outros créditos referentes ao mesmo ou a outros tributos. Ainda, o pagamento é efetuado na repartição competente do domicílio do sujeito passivo quando a lei não dispuser de forma diversa, ok!?

Outra informação importante diz respeito ao prazo de vencimento do crédito tributário e as consequências do não pagamento integral. Tal regra vem prevista nos artigos 160 e 161 do CTN. Vejamos:

Art. 160. Quando a legislação tributária não fixar o tempo do pagamento, o vencimento do crédito ocorre trinta dias depois da data em que se considera o sujeito passivo notificado do lançamento.

Parágrafo único. A legislação tributária pode conceder desconto pela antecipação do pagamento, nas condições que estabeleça.

Art. 161. O crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas nesta Lei ou em lei tributária.

§ 1º Se a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de um por cento ao mês. (Grifos nossos)

Desta forma, caso a lei não diga nada a respeito, o sujeito passivo tem 30 dias (a contar do momento em que foi notificado) para efetuar o pagamento do tributo devido. Caso não efetue o pagamento integral do tributo, os juros serão de 1% ao mês! Atenção com estas informações pois são recorrentemente objeto de cobrança na prova hein!

9.3.2. Compensação

A compensação ocorre, de acordo com o Código Civil, quando “duas pessoas forem ao mesmo tempo credor e devedor uma da outra, as duas obrigações extinguem-se, até onde se compensarem.” Ou seja, existe a necessidade de que as duas pessoas sejam tenham a receber uma da outra. No que tange ao aspecto tributário, a compensação vem prevista no artigo 170 do CTN. Vejamos:

Art. 170. A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda pública.

Parágrafo único. Sendo vincendo o crédito do sujeito passivo, a lei determinará, para os efeitos deste artigo, a apuração do seu montante, não podendo, porém, cominar redução maior que a correspondente ao juro de 1% (um por cento) ao mês pelo tempo a decorrer entre a data da compensação e a do vencimento.

9.3.3. Transação

De acordo com o CTN, a lei pode facultar, em determinadas condições, aos sujeitos ativo e passivo da obrigação tributária celebrar transação que, mediante concessões mútuas (ou seja de ambas as partes), importe em determinação de litígio e consequente extinção de crédito tributário.

9.3.4. Remissão

Remissão consiste no perdão da dívida tributária. Segundo o Código Tributário Nacional, a lei (em sentido estrito, ou seja, nada de decreto ou medida provisória, por exemplo) pode autorizar a autoridade administrativa a conceder, por despacho fundamentado (ou seja, deve haver necessariamente fundamentação), remissão total ou parcial do crédito tributário, atendendo algumas situações. São elas:

- À situação econômica do sujeito passivo;

- Ao erro ou ignorância escusáveis do sujeito passivo, quanto a matéria de fato;

- À diminuta importância do crédito tributário;

- A considerações de equidade, em relação com as características pessoais ou materiais do caso;

- A condições peculiares a determinada região do território da entidade tributante.

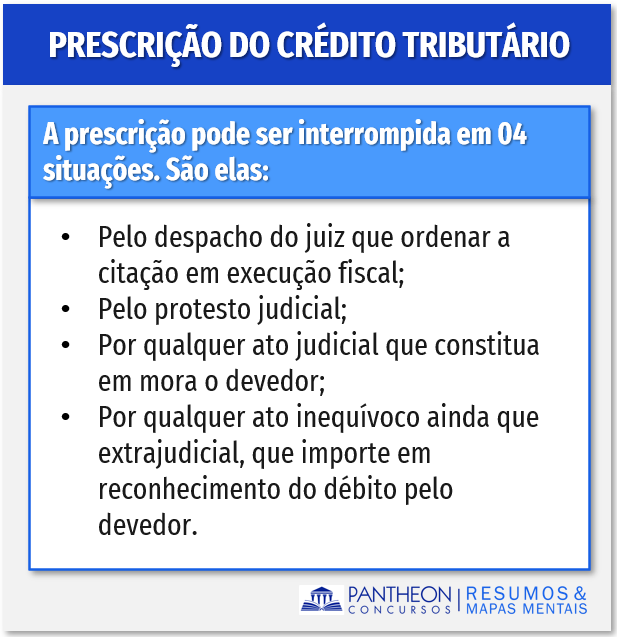

9.3.5 Prescrição e decadência

O prazo para promover o lançamento é decadencial enquanto o prazo para que a autoridade administrativa ajuíze a ação fiscal para cobrar o crédito é prescricional.

De acordo com o CTN, especificamente em seus artigos 173 e 174, o direito de a Fazenda Pública constituir o crédito tributário (pelo lançamento, ou seja, prazo decadencial) extingue-se após 5 anos, contados:

- Do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

- Da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Esse direito, também de acordo com o CTN, extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento. Ou seja, o sujeito passivo foi notificado sobre o lançamento? Então inicia-se o prazo decadencial!

Já a ação para a cobrança do crédito tributário prescreve (logo prazo prescricional) em 05 anos, contados da data da sua constituição definitiva.

9.3.6. Conversão do depósito em renda

Consiste em converter em renda, ou seja, liquidar, o depósito do montante integral efetuado pelo sujeito passivo que outrora suspendeu a cobrança do crédito tributário (lembre-se de que uma das hipóteses de suspensão do crédito tributário é o depósito do seu montante integral).

9.3.7. Pagamento antecipado

De forma bem objetiva: É o ato de antecipar o pagamento do tributo. Obviamente haverá, com o pagamento, a extinção o crédito tributário.

9.3.8. Consignação em pagamento

Este instituto consiste na faculdade que o sujeito passivo possui de pagar o que entende devido do montante do tributo quando entende que o Fisco está exigindo um crédito tributário maior do que o realmente devido.

9.3.9. Decisão administrativa irreformável

A decisão administrativa ocorrerá caso o sujeito passivo tenha impugnado o lançamento efetuado pela Fisco. Caso a autoridade administrativa decida pela improcedência do lançamento (ou seja, decida por ele não ser devido, por exemplo), o crédito tributário objeto da decisão será extinto.

9.3.10. Decisão judicial transitada em julgado

Ocorre quando o juiz decide de forma definitiva e contra tal decisão não cabe mais qualquer recurso (ou seja, a decisão transitou em julgado).

9.3.11. Dação em pagamento de bens imóveis

Quando o credor concorda em receber do devedor bens móveis como pagamento da dívida. No caso, aqui o credor é o Estado que aceita receber tais bens móveis (e não imóveis) como forma de pagamento da dívida tributária.

Como cai na prova?

1 - (FGV – OAB – XXXV Exame / 2022) A sociedade empresária Comércio de Roupas ABC Ltda. deixou passar o prazo para a interposição dos embargos à execução em ação de execução fiscal ajuizada em agosto de 2021, relativa à cobrança de PIS e COFINS do período de janeiro a março do ano de 2010 não declarados nem pagos, objetos de lançamentos de ofício ocorridos em dezembro de 2014 e não impugnados.

Sabendo que a sociedade pretende apresentar uma Exceção de Pré-Executividade visando a afastar a exigibilidade e extinguir a ação de cobrança, seu advogado, como argumento cabível para esta defesa, poderá requerer

A) o arrolamento de testemunhas (ex-funcionários) para comprovar que não teria havido vendas no período alegado como fato gerador.

B) a realização de perícia contábil dos seus livros fiscais para comprovar que não teria havido faturamento no período alegado como fato gerador.

C) o reconhecimento da prescrição do crédito tributário apenas pela análise dos prazos de lançamento e cobrança judicial.

D) a juntada da declaração de imposto sobre a renda da pessoa jurídica e a escrituração contábil do exercício fiscal do período alegado como fato gerador para comprovar que a sociedade empresarial teria tido prejuízo e, por isso, não teria ocorrido o fato gerador das contribuições sociais objeto da cobrança.

Comentários:

Nos termos do art. 174, caput, do CTN, a ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva. Considerando que a prescrição é o prazo entre a constituição do débito e a perda do direito de o Estado questionar o crédito tributário, o advogado pode requerer o reconhecimento da prescrição do crédito tributário apenas pela análise dos prazos de lançamento e cobrança judicial.

Gabarito: letra C

2 - (FGV – OAB – XXXIII Exame / 2021) Lei municipal específica instituiu contribuição de melhoria para custeio de pavimentação asfáltica integralmente custeada pelo ente público na Rua ABC, localizada no Município X. Finalizada a obra e seguido o devido procedimento previsto na legislação para cálculo e cobrança deste tributo, Lucas, proprietário de imóvel substancialmente valorizado em decorrência da obra, recebeu notificação, em 01/06/2021, para pagamento do tributo até 30/06/2021. Contudo, nem pagou nem impugnou o débito tributário.

Diante desse cenário, assinale a afirmativa correta.

A) O prazo decadencial para constituição deste crédito tributário se encerra em cinco anos contados a partir da data de 01/06/2021.

B) O prazo decadencial para constituição deste crédito tributário se encerra em cinco anos contados a partir da data de 30/06/2021.

C) O prazo prescricional para cobrança deste crédito tributário se encerra em cinco anos contados a partir da data de 01/06/2021.

D) O prazo prescricional para cobrança deste crédito tributário se encerra em cinco anos contados a partir da data de 30/06/2021.

Comentários:

Pois bem, a questão indicou que Lucas, o proprietário do imóvel que recebeu a valorização em decorrência de obra, foi devidamente notificado a pagar o tributo, assim, não há que se falar em decadência, pois o crédito tributário foi constituído. Logo, estamos diante do prazo prescricional, pois o crédito tributário foi constituído e a Fazenda tem cinco anos para cobrar o crédito tributário. De forma didática:

- Decadência: prazo para a Fazenda constituir o crédito tributário.

- Prescrição: prazo para a Fazenda realizar a cobrança do crédito tributário.

Gabarito: letra D

3 - (FGV – OAB – XXIX Exame / 2019) A Fazenda Pública apurou que fato gerador, ocorrido em 12/10/2007, referente a um imposto sujeito a lançamento por declaração, não havia sido comunicado pelo contribuinte ao Fisco. Por isso, efetuou o lançamento de ofício do tributo em 05/11/2012, tendo sido o contribuinte notificado desse lançamento em 09/11/2012, para pagamento em 30 dias. Não sendo a dívida paga, nem tendo o contribuinte impugnado o lançamento, a Fazenda Pública inscreveu, em 05/10/2017, o débito em dívida ativa, tendo ajuizado a ação de execução fiscal em 08/01/2018.

Diante desse cenário, assinale a afirmativa correta.

A) A cobrança é indevida, pois o crédito tributário foi extinto pelo decurso do prazo decadencial.

B) A cobrança é indevida, pois já teria se consumado o prazo prescricional para propor a ação de execução fiscal.

C) A cobrança é devida, pois a inscrição em dívida ativa do crédito tributário, em 05/10/2017, suspendeu, por 180 dias, a contagem do prazo prescricional para propositura da ação de execução fiscal.

D) A cobrança é devida, pois não transcorreram mais de 10 anos entre a ocorrência do fato gerador (12/10/2007) e a inscrição em dívida ativa do crédito tributário (05/10/2017).

Comentários:

O art. 173 do CTN estabelece que:

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado. (grifo nosso).

Assim, o prazo este prazo de extinção é o famigerado prazo DECADENCIAL. Vejamos as datas descritas pelo enunciado:

- 12/10/2007 – ocorrência do fato gerador.

- 01/01/2008 - primeiro dia do exercício seguinte (início do prazo decadencial).

- 31/12/2012 – (05 anos depois) - término do prazo decadencial.

Por sua vez, o art. 174 também do CTN nos ensina que a ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Assim sendo, vamos às datas descritas no caput da questão:

- 09/11/2012 - data em que o contribuinte foi notificado.

- 09/12/2012 - prazo limite para impugnação. (pois o pagamento, segundo a questão, deveria ocorrer em até 30 dias a partir da data da notificação).

- 08/12/2017 – 05 anos depois – prazo prescricional para ajuizamento da ação de execução fiscal.

Como o fisco ajuizou a ação fiscal em 08/01/2018, o prazo prescricional já havia ocorrido. Portanto, a cobrança é indevida, pois já teria se consumado o prazo prescricional para propor a ação de execução fiscal. Dessa forma, do cenário hipotético devemos assinar como correta a alternativa: A cobrança é indevida, pois já teria se consumado o prazo prescricional para propor a ação de execução fiscal.

Gabarito: Letra B

4 - (FGV – OAB – XXV Exame / 2018) João, no final de janeiro de 2016, foi citado em execução fiscal, proposta no início do mesmo mês, para pagamento de valores do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) referente aos anos de 2009 e 2010. Sabe-se que o IPTU em referência aos dois exercícios foi lançado e notificado ao sujeito passivo, respectivamente, em janeiro de 2009 e em janeiro de 2010. Após a ciência dos lançamentos, João não tomou qualquer providência em relação aos débitos. O município não adotou qualquer medida judicial entre a notificação dos lançamentos ao sujeito passivo e o ajuizamento da execução fiscal.

Com base na hipótese apresentada, assinale a opção que indica o argumento apto a afastar a exigência fiscal.

A) O crédito tributário está extinto em virtude de decadência.

B) O crédito tributário está extinto em virtude de parcelamento

C) A exigibilidade do crédito tributário está suspensa em virtude de compensação.

D) O crédito tributário está extinto em virtude de prescrição.

Comentários:

Caros alunos, para resolver esta questão basta termos em mente o conceito de decadência e prescrição.

Decadência – O Ente (no nosso caso o Município) possui 05 anos para efetuar o LANÇAMENTO do tributo.

Prescrição – O Ente (novamente, neste caso o Município) possui 05 anos para COBRAR O PAGAMENTO do tributo.

Desta forma, nosso gabarito é: O crédito tributário está extinto em virtude de prescrição.

Gabarito: Letra DQuestões comentadas

1 - (FGV – OAB – XXXV Exame / 2022) A sociedade empresária Comércio de Roupas ABC Ltda. deixou passar o prazo para a interposição dos embargos à execução em ação de execução fiscal ajuizada em agosto de 2021, relativa à cobrança de PIS e COFINS do período de janeiro a março do ano de 2010 não declarados nem pagos, objetos de lançamentos de ofício ocorridos em dezembro de 2014 e não impugnados.

Sabendo que a sociedade pretende apresentar uma Exceção de Pré-Executividade visando a afastar a exigibilidade e extinguir a ação de cobrança, seu advogado, como argumento cabível para esta defesa, poderá requerer

A) o arrolamento de testemunhas (ex-funcionários) para comprovar que não teria havido vendas no período alegado como fato gerador.

B) a realização de perícia contábil dos seus livros fiscais para comprovar que não teria havido faturamento no período alegado como fato gerador.

C) o reconhecimento da prescrição do crédito tributário apenas pela análise dos prazos de lançamento e cobrança judicial.

D) a juntada da declaração de imposto sobre a renda da pessoa jurídica e a escrituração contábil do exercício fiscal do período alegado como fato gerador para comprovar que a sociedade empresarial teria tido prejuízo e, por isso, não teria ocorrido o fato gerador das contribuições sociais objeto da cobrança.

Comentários:

Nos termos do art. 174, caput, do CTN, a ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva. Considerando que a prescrição é o prazo entre a constituição do débito e a perda do direito de o Estado questionar o crédito tributário, o advogado pode requerer o reconhecimento da prescrição do crédito tributário apenas pela análise dos prazos de lançamento e cobrança judicial.

Gabarito: letra C

2 - (FGV – OAB – XXXIII Exame / 2021) Lei municipal específica instituiu contribuição de melhoria para custeio de pavimentação asfáltica integralmente custeada pelo ente público na Rua ABC, localizada no Município X. Finalizada a obra e seguido o devido procedimento previsto na legislação para cálculo e cobrança deste tributo, Lucas, proprietário de imóvel substancialmente valorizado em decorrência da obra, recebeu notificação, em 01/06/2021, para pagamento do tributo até 30/06/2021. Contudo, nem pagou nem impugnou o débito tributário.

Diante desse cenário, assinale a afirmativa correta.

A) O prazo decadencial para constituição deste crédito tributário se encerra em cinco anos contados a partir da data de 01/06/2021.

B) O prazo decadencial para constituição deste crédito tributário se encerra em cinco anos contados a partir da data de 30/06/2021.

C) O prazo prescricional para cobrança deste crédito tributário se encerra em cinco anos contados a partir da data de 01/06/2021.

D) O prazo prescricional para cobrança deste crédito tributário se encerra em cinco anos contados a partir da data de 30/06/2021.

Comentários:

Pois bem, a questão indicou que Lucas, o proprietário do imóvel que recebeu a valorização em decorrência de obra, foi devidamente notificado a pagar o tributo, assim, não há que se falar em decadência, pois o crédito tributário foi constituído. Logo, estamos diante do prazo prescricional, pois o crédito tributário foi constituído e a Fazenda tem cinco anos para cobrar o crédito tributário. De forma didática:

- Decadência: prazo para a Fazenda constituir o crédito tributário.

- Prescrição: prazo para a Fazenda realizar a cobrança do crédito tributário.

Gabarito: letra D

3 - (FGV – OAB – XXIX Exame / 2019) A Fazenda Pública apurou que fato gerador, ocorrido em 12/10/2007, referente a um imposto sujeito a lançamento por declaração, não havia sido comunicado pelo contribuinte ao Fisco. Por isso, efetuou o lançamento de ofício do tributo em 05/11/2012, tendo sido o contribuinte notificado desse lançamento em 09/11/2012, para pagamento em 30 dias. Não sendo a dívida paga, nem tendo o contribuinte impugnado o lançamento, a Fazenda Pública inscreveu, em 05/10/2017, o débito em dívida ativa, tendo ajuizado a ação de execução fiscal em 08/01/2018.

Diante desse cenário, assinale a afirmativa correta.

A) A cobrança é indevida, pois o crédito tributário foi extinto pelo decurso do prazo decadencial.

B) A cobrança é indevida, pois já teria se consumado o prazo prescricional para propor a ação de execução fiscal.

C) A cobrança é devida, pois a inscrição em dívida ativa do crédito tributário, em 05/10/2017, suspendeu, por 180 dias, a contagem do prazo prescricional para propositura da ação de execução fiscal.

D) A cobrança é devida, pois não transcorreram mais de 10 anos entre a ocorrência do fato gerador (12/10/2007) e a inscrição em dívida ativa do crédito tributário (05/10/2017).

Comentários:

O art. 173 do CTN estabelece que:

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado. (grifo nosso).

Assim, o prazo este prazo de extinção é o famigerado prazo DECADENCIAL. Vejamos as datas descritas pelo enunciado:

- 12/10/2007 – ocorrência do fato gerador.

- 01/01/2008 - primeiro dia do exercício seguinte (início do prazo decadencial).

- 31/12/2012 – (05 anos depois) - término do prazo decadencial.

Por sua vez, o art. 174 também do CTN nos ensina que a ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

Assim sendo, vamos às datas descritas no caput da questão:

- 09/11/2012 - data em que o contribuinte foi notificado.

- 09/12/2012 - prazo limite para impugnação. (pois o pagamento, segundo a questão, deveria ocorrer em até 30 dias a partir da data da notificação).

- 08/12/2017 – 05 anos depois – prazo prescricional para ajuizamento da ação de execução fiscal.

Como o fisco ajuizou a ação fiscal em 08/01/2018, o prazo prescricional já havia ocorrido. Portanto, a cobrança é indevida, pois já teria se consumado o prazo prescricional para propor a ação de execução fiscal. Dessa forma, do cenário hipotético devemos assinar como correta a alternativa: A cobrança é indevida, pois já teria se consumado o prazo prescricional para propor a ação de execução fiscal.

Gabarito: Letra B

4 - (FGV – OAB – XXV Exame / 2018) João, no final de janeiro de 2016, foi citado em execução fiscal, proposta no início do mesmo mês, para pagamento de valores do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) referente aos anos de 2009 e 2010. Sabe-se que o IPTU em referência aos dois exercícios foi lançado e notificado ao sujeito passivo, respectivamente, em janeiro de 2009 e em janeiro de 2010. Após a ciência dos lançamentos, João não tomou qualquer providência em relação aos débitos. O município não adotou qualquer medida judicial entre a notificação dos lançamentos ao sujeito passivo e o ajuizamento da execução fiscal.

Com base na hipótese apresentada, assinale a opção que indica o argumento apto a afastar a exigência fiscal.

A) O crédito tributário está extinto em virtude de decadência.

B) O crédito tributário está extinto em virtude de parcelamento

C) A exigibilidade do crédito tributário está suspensa em virtude de compensação.

D) O crédito tributário está extinto em virtude de prescrição.

Comentários:

Caros alunos, para resolver esta questão basta termos em mente o conceito de decadência e prescrição.

Decadência – O Ente (no nosso caso o Município) possui 05 anos para efetuar o LANÇAMENTO do tributo.

Prescrição – O Ente (novamente, neste caso o Município) possui 05 anos para COBRAR O PAGAMENTO do tributo.

Desta forma, nosso gabarito é: O crédito tributário está extinto em virtude de prescrição.

Gabarito: Letra D