9.4. Exclusão do Crédito Tributário

9.4. Exclusão do Crédito Tributário

As hipóteses de exclusão do crédito tributário são a anistia e a isenção, conforme determinado pelo art. 175 do CTN. Esta exclusão não dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja excluído, ou dela consequente. Isto é, o fato de um contribuinte ser considerado isento de pagamento do Imposto de Renda (obrigação principal) não o desobriga a declará-lo (obrigação acessória). Desta forma, vamos entender estas duas figuras (anistia e isenção)

9.4.1. Anistia

Esta figura consiste no perdão acerca do pagamento do crédito tributário e abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a concede.

Art. 180. A anistia abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a concede, não se aplicando:

I - aos atos qualificados em lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele;

II - salvo disposição em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

Importante – A anistia não se aplica

1) Aos atos qualificados em lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele;

2) Salvo disposição de lei em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

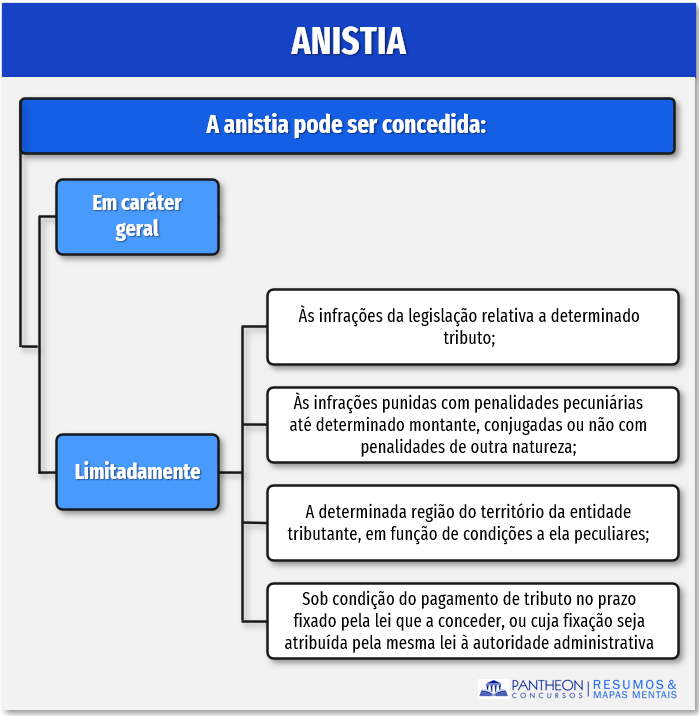

A anistia pode ser concedida de forma geral e em caráter limitado.

Por fim, de acordo com o CTN, a anistia, quando não concedida em caráter geral (ou seja, a todos de forma irrestrita), é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com o qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei ou contrato para sua concessão.

9.4.2. Isenção

Temos que ter mente que a isenção é SEMPRE decorrente de lei que especifique as condições e requisitos exigidos para a sua concessão, os tributos a que se aplica e, sendo caso, o prazo de sua duração (pois podemos ter isenções com prazo determinado). Quanto aos tributos que podemos aplicar a figura da isenção, cabe destacar que ela não é aplicável às taxas e contribuições de melhoria nem aos tributos instituídos posteriormente à sua concessão.

Deste texto legal devemos absorver que se a isenção pode ser revogada ou modificada por lei (a qualquer tempo) exceto nos casos em que for concedida de forma específica (atendendo a determinados critérios e condições).

Por fim, da mesma forma que ocorre com a anistia, a isenção, quando não concedida em caráter geral (ou seja, a todos de forma irrestrita), é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com o qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei ou contrato para sua concessão. Este é o caso das isenções específicas (a quem atenda a determinados critérios e condições).

Como cai na prova?

1 - (FGV – OAB – XXIII Exame / 2017) O Estado E publicou a Lei nº 123, instituindo anistia relativa às infrações cometidas em determinada região de seu território, em função de condições a ela peculiares. Diante desse fato, o contribuinte C apresentou requerimento para a concessão da anistia, comprovando o preenchimento das condições e o cumprimento dos requisitos previstos em lei.

Efetivada a anistia por despacho da autoridade administrativa, verificou-se o descumprimento, por parte do contribuinte, das condições estabelecidas em lei, gerando a revogação da anistia de ofício.

Diante da situação apresentada, assinale a afirmativa correta.

A) A anistia instituída pela Lei nº 123 é inviável, pois a anistia deve abranger todo o território da entidade tributante.

B) Não é possível a revogação da anistia, pois o preenchimento das condições e o cumprimento dos requisitos previstos em lei, por parte do contribuinte, geram direito adquirido.

C) A anistia instituída pela Lei nº 123 é inviável, pois a anistia somente pode ser concedida em caráter geral.

D) É possível a revogação da anistia, pois o despacho da autoridade administrativa efetivando a anistia não gera direito adquirido.

Comentários:

Na forma do art. 182, do CTN, a anistia, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com a qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei para sua concessão. Todavia, aquele despacho não gera direito adquirido, podendo, portanto, a anistia ser revogada conforme conveniência ou oportunidade da autoridade administrativa (art. 182, p. ú., do CTN). Sendo assim, nosso gabarito é: É possível a revogação da anistia, pois o despacho da autoridade administrativa efetivando a anistia não gera direito adquirido.

Gabarito: Letra D

2 - (FGV – OAB – XX Exame / 2016) A pessoa jurídica XX, procurando compreender os métodos de interpretação da legislação tributária a respeito dos casos de extinção, suspensão e exclusão do crédito tributário, consulta você, como advogado.

À luz do Código Tributário Nacional, assinale a alternativa que veicula tema sobre o qual é imperiosa a interpretação literal de norma tributária.

A) Anistia

B) Remissão

C) Prescrição

D) Compensação

Comentários:

Vejamos o que nos ensinam os artigos 111 e 175 do CTN:

Art. 111. Interpreta-se literalmente a legislação tributária que disponha sobre:

I - suspensão ou exclusão do crédito tributário; (...)

Art. 175. Excluem o crédito tributário:

I - a isenção;

II - a anistia.

Desta forma, nosso gabarito é: Anistia

Gabarito: Letra A

3 - (FGV – OAB – XXIV Exame / 2017) O Município X, graças a uma lei municipal publicada no ano de 2014, concedeu isenção de IPTU aos proprietários de imóveis cujas áreas não ultrapassassem 70m². João possui um imóvel nessa condição e procura seus serviços, como advogado(a), para saber se deve pagar a taxa de coleta de resíduos sólidos urbanos, instituída pelo município por meio de lei publicada em junho de 2017, a ser exigida a partir do exercício financeiro seguinte.

Diante desse quadro fático, assinale a afirmativa correta.

A) João não deve pagar a taxa de coleta, uma vez que a isenção do IPTU se aplica a qualquer outro tributo.

B) João não deve pagar a taxa de coleta, porque, sendo a lei instituidora da taxa posterior à lei que concedeu a isenção, por esta é abrangida, ficando João desobrigado do IPTU e da taxa.

C) João deve pagar a taxa de coleta, porque a isenção só é extensiva às contribuições de melhoria instituídas pelo município.

D) João deve pagar a taxa de coleta, porque, salvo disposição de lei em contrário, a isenção não é extensiva às taxas.

Comentários:

Mais uma questão cobrando a literalidade do CTN. Vejamos:

Art. 177. Salvo disposição de lei em contrário, a isenção não é extensiva:

I - às taxas e às contribuições de melhoria;

II - aos tributos instituídos posteriormente à sua concessão

Desta forma, João deve pagar a taxa de coleta, porque, salvo disposição de lei em contrário, a isenção não é extensiva às taxas.

Gabarito: Letra D