8.2. Créditos sujeitos à recuperação judicial

8.2. Créditos sujeitos à recuperação judicial

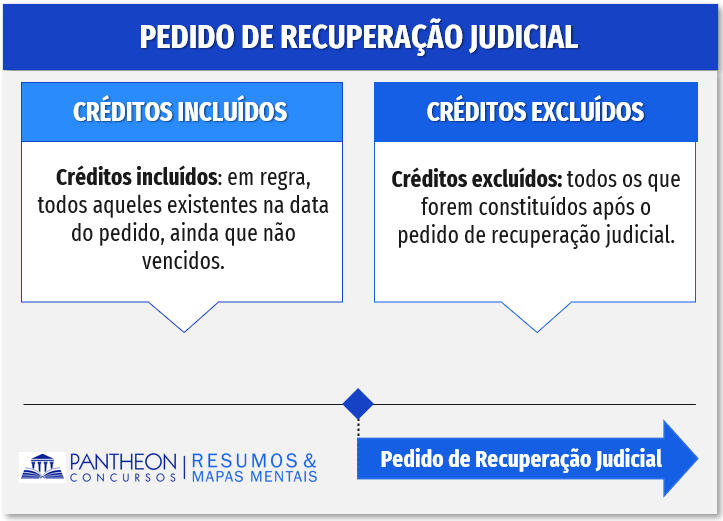

Em regra, na forma do art. 49, da LF, “Estão sujeitos à recuperação judicial todos os créditos existentes na data do pedido, ainda que não vencidos”, entretanto, temos algumas exceções e são elas que caem na prova.

Inicialmente, os primeiros créditos excluídos da recuperação judicial são aqueles derivados de dívidas contraídas após o pedido de recuperação, assim, não se submetem à recuperação judicial os créditos originados após o pedido.

As obrigações anteriores à recuperação judicial observarão as condições originalmente contratadas ou definidas em lei, inclusive no que diz respeito aos encargos, salvo se de modo diverso ficar estabelecido no plano de recuperação judicial (§ 2º, do art. 49, da LF). Dessa forma, incluirão aos créditos originais eventuais encargos deles decorrentes, exemplifiquemos: vamos supor que o devedor, antes do pedido de falência, não tenha pagado o aluguel do imóvel que ocupava, a multa de mora sobre esse aluguel comporá o crédito na recuperação judicial, somando-se, portanto, os dois créditos (aluguel mais multa decorrentes do atraso).

A Lei, entretanto, autoriza que o plano de recuperação judicial excepcione tais obrigações acessórias, podendo o plano, portanto, retirar tais obrigações do computo do crédito sujeito à recuperação judicial.

Os §§ 3º e 4º, do art. 49, da LF, também trazem outros créditos que serão excluídos da recuperação judicial:

Arrendamento mercantil (leasing) crédito de propriedade fiduciária estão excluídos da recuperação judicial, pois a propriedade de tais bens não é do devedor, mas sim de terceiro (geralmente bancos). Também estão excluídos os créditos oriundos de vendas com reserva de domínio, na mesma linha dos anteriores, tais créditos estão sob apenas a posse do devedor e não são de sua propriedade. Por fim, estão excluídos da recuperação judicial contratos de promessa de compra e venda de imóvel com cláusula de irrevogabilidade ou irretratabilidade.

Art. 49. (...) § 4º Não se sujeitará aos efeitos da recuperação judicial a importância a que se refere o inciso II do art. 86 desta Lei. (...)

Art. 86. (...) II – da importância entregue ao devedor, em moeda corrente nacional, decorrente de adiantamento a contrato de câmbio para exportação, na forma do art. 75, §§ 3º e 4º, da Lei nº 4.728, de 14 de julho de 1965, desde que o prazo total da operação, inclusive eventuais prorrogações, não exceda o previsto nas normas específicas da autoridade competente;

Adiantamento de contrato de câmbio também não se sujeitam à recuperação judicial. Conforme indica André Santa Cruz, “a nova legislação falimentar deu tratamento privilegiado a esses créditos, determinando que eles não se submetem aos efeitos da recuperação judicial. O objetivo foi dar mais segurança ao crédito bancário no Brasil, e com isso tentar diminuir os juros dessas operações (o chamado spread).”[1].

Por fim, não estão submetidos à recuperação judicial os créditos tributários. Nos termos do art. 187 do CTN: “Art. 187. A cobrança judicial do crédito tributário não é sujeita a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento”.

COMO CAI NA PROVA?

1 - (FGV – OAB – XXXIV Exame / 2022) Tibagi Verduras e Legumes Ltda. requereu sua recuperação judicial no juízo do seu principal estabelecimento, localizado em Apucarana/PR. Na petição inicial informou sua condição de microempresa, comprovando na documentação acostada seu enquadramento legal e que apresentará, oportunamente, plano especial de recuperação. Considerando as informações prestadas e as disposições da legislação sobre o plano especial de recuperação, assinale a única afirmativa correta.

A) A sociedade devedora poderá oferecer aos credores quirografários, inclusive àqueles decorrentes de repasse de recursos oficiais, o pagamento em até 36 (trinta e seis) parcelas mensais, iguais e sucessivas, acrescidas de juros equivalentes à taxa SELIC, podendo propor o abatimento do valor das dívidas.

B) O plano especial de recuperação deverá prever que o devedor realize o pagamento da primeira parcela aos credores sujeitos à recuperação, no prazo máximo de 360 (trezentos e sessenta) dias, contados da data da concessão da recuperação judicial.

C) A sociedade limitada não poderá incluir no plano especial os credores titulares de propriedade fiduciária de bens móveis ou imóveis, proprietários em contrato de compra e venda com reserva de domínio, que terão preservadas as condições contratuais e as disposições legais.

D) Por se tratar de devedora microempresa e em razão do tratamento favorecido que lhe é dispensado, o plano especial de recuperação poderá ser apresentado em até 60 (sessenta) dias, contados da data do pedido de recuperação, admitida uma única prorrogação e por igual prazo.

Comentários:

A alternativa C transcreve a inteligência do art. 49, § 3º, da Lei nº 11.101/2005, que estabelece um rol de credores que terão seu direito de propriedade conservados na recuperação judicial, a ver:

Art. 49. (...) § 3º Tratando-se de credor titular da posição de proprietário fiduciário de bens móveis ou imóveis, de arrendador mercantil, de proprietário ou promitente vendedor de imóvel cujos respectivos contratos contenham cláusula de irrevogabilidade ou irretratabilidade, inclusive em incorporações imobiliárias, ou de proprietário em contrato de venda com reserva de domínio, seu crédito não se submeterá aos efeitos da recuperação judicial e prevalecerão os direitos de propriedade sobre a coisa e as condições contratuais, observada a legislação respectiva, não se permitindo, contudo, durante o prazo de suspensão a que se refere o § 4º do art. 6º desta Lei, a venda ou a retirada do estabelecimento do devedor dos bens de capital essenciais a sua atividade empresarial. (grifo nosso).

Gabarito: letra C

[1] CRUZ, André Santa. Direito Empresarial – 10. ed. Rio de Janeiro: Forense; São. Paulo: Método, 2020. Pág. 1355.