4.6. Contribuinte individual

4.6. Contribuinte individual

O art. 11, inciso V, do RPS, elenca um amplo rol de pessoas que serão contribuintes individuais, vamos estudar cada uma dessas situações.

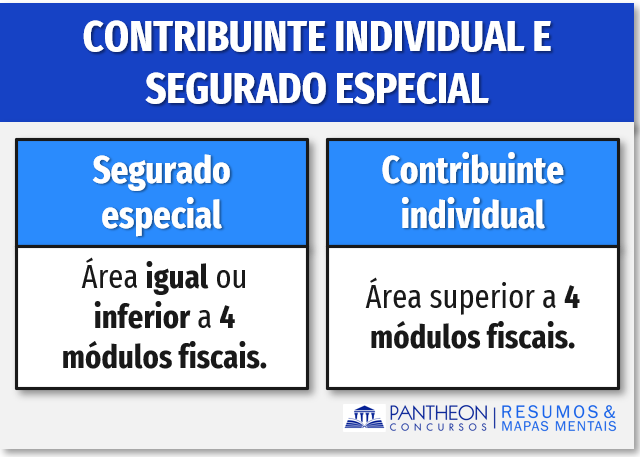

A alínea a prevê a primeira caracterização de contribuinte individual, qual seja: a pessoa física, proprietária ou não, que explora atividade agropecuária, a qualquer título, em caráter permanente ou temporário, em área superior a 4 (quatro) módulos fiscais; ou, quando em área igual ou inferior a 4 (quatro) módulos fiscais ou atividade pesqueira, com auxílio de empregados ou por intermédio de prepostos.

Como descrito na parte de “segurado especial”, o produtor, seja proprietário, usufrutuário, possuidor, assentado, parceiro ou meeiro outorgados, comodatário ou arrendatário rurais, que explore atividade agropecuária em área de até 4 (quatro) módulos fiscais será considerado segurado especial (art. 11, VII, aliena a, da Lei nº 8.213/91). Dessa forma, temos que:

Na forma do § 11, do art. 11, da Lei nº 8.213/91, será também contribuinte individual o cônjuge ou companheiro do produtor que participe da atividade rural por este explorada.

Prosseguindo, a pessoa física, proprietária ou não, que explora atividade de extração mineral - garimpo, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua (art. 11, V, aliena b, da Lei nº 8.213/91).

Como cai na prova?

1 - (VUNESP – CAMPREV-SP - Procurador / 2023) Nos termos da lei que disciplina a matéria, os beneficiários do Regime Geral da Previdência Social classificam- -se como segurados e dependentes. Nesse aspecto, a pessoa física, proprietária ou não, que explora atividade de extração mineral – garimpo, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua, é segurado da categoria

A) especial.

B) trabalhador autônomo.

C) facultativo.

D) trabalhador eventual.

E) contribuinte individual.

Comentários:

Na forma do art. 12, inciso V, alínea “b”, da Lei nº 8.212/91, é segurado obrigatório da Previdência Social, como contribuinte individual, a pessoa física, proprietária ou não, que explora atividade de extração mineral - garimpo, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua.

Gabarito: letra E

2 - (AVALIA – Prefeitura de Santana do Livramento - Analista Jurídico / 2023) Gustavo é trabalhador rural no cultivo de soja, milho e verduras, exercendo atividades campesinas em sua própria propriedade, porém as características de sua propriedade e do seu trabalho não se encaixam como segurado especial para fins previdenciários. Neste caso, ele deverá recolher sua contribuição previdenciária enquadrado sob qual categoria de segurado?

A) Contribuinte individual.

B) Facultativo.

C) Empregado doméstico.

D) Trabalhador avulso.

E) Segurado especial.

Comentários:

O art. 12, inciso V, alínea “a”, da Lei nº 8.212/91, estabelece que é segurado obrigatórios do Regime Previdenciário, como contribuinte individual, a pessoa física, proprietária ou não, que explora atividade agropecuária, a qualquer título, em caráter permanente ou temporário, em área superior a 4 (quatro) módulos fiscais; ou, quando em área igual ou inferior a 4 (quatro) módulos fiscais ou atividade pesqueira, com auxílio de empregados ou por intermédio de prepostos.

Gabarito: letra A

____________________________________

Na forma do art. 11, V, aliena c, da Lei nº 8.213/91, o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa. Ou seja, são exemplos de contribuintes individuais: padres, pastores, sacerdotes, monges, pais de santo, pai de terreiro etc.

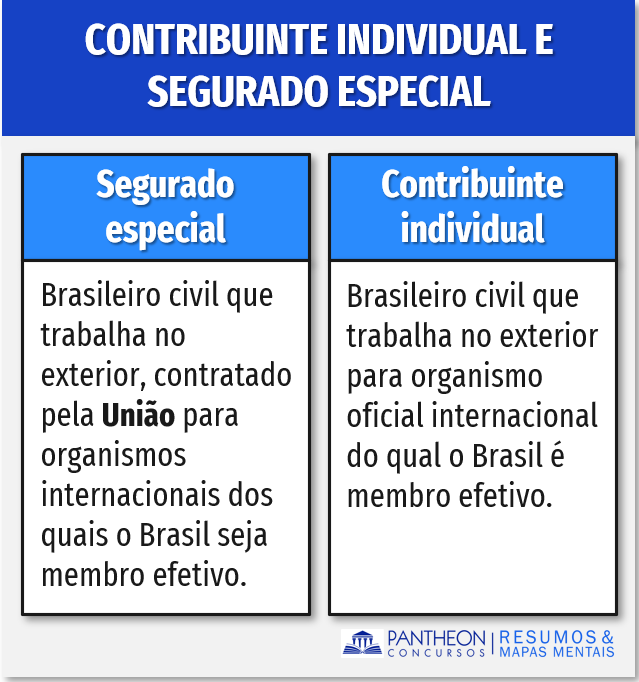

Outro contribuinte individual é o brasileiro civil que trabalha no exterior para organismo oficial internacional do qual o Brasil é membro efetivo, ainda que lá domiciliado e contratado, salvo quando coberto por regime próprio de previdência social. Importante relembrarmos que esta situação é bem parecida com aquela descrita pelo art. 11, I, alínea c, da Lei nº 8.213/91, que se trata de segurado empregado:

Assim sendo, temos essas duas situações:

A extensa alínea f, do inciso V, do art. 11, da Lei nº 8.213/91, prevê que serão contribuintes individuais: o titular de firma individual urbana ou rural, o diretor não empregado e o membro de conselho de administração de sociedade anônima, o sócio solidário, o sócio de indústria, o sócio gerente e o sócio cotista que recebam remuneração decorrente de seu trabalho em empresa urbana ou rural, e o associado eleito para cargo de direção em cooperativa, associação ou entidade de qualquer natureza ou finalidade, bem como o síndico ou administrador eleito para exercer atividade de direção condominial, desde que recebam remuneração.

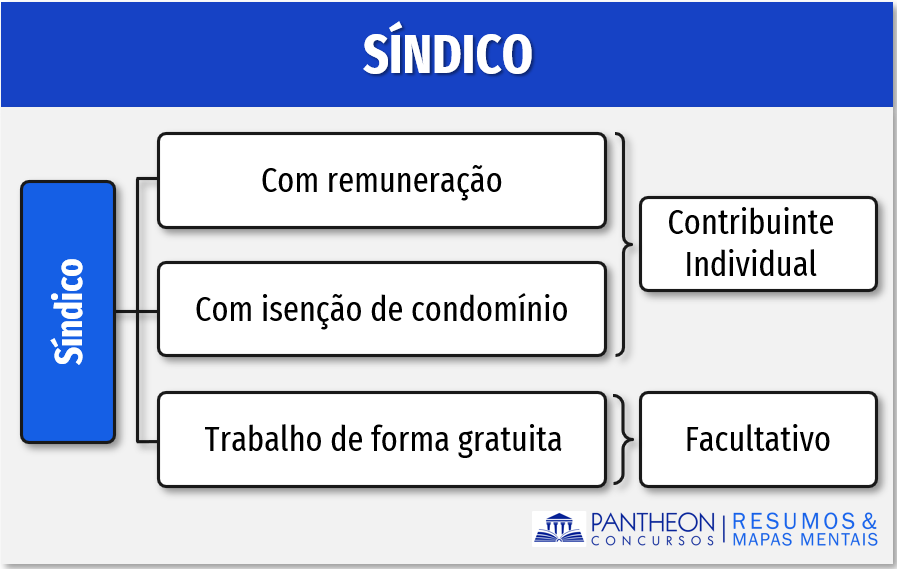

Quanto ao síndico temos uma situação interessante, se esse obtiver contraprestação decorrente de sua atividade ou obtiver isenção de taxa condominial, será considerado segurado obrigatórios como contribuinte individual, caso não recebe remuneração para exercer a atividade de síndico, não será segurado obrigatório, mas sim facultativo (art. 11, § 1º, II, do RPS).

Observação: a isenção de taxa condominial para o exercício da atividade de sindico é remuneração indireta. Desse modo, o sindico nessa situação será segurado obrigatório como contribuinte individual.

Continuando... as alíneas “g” e “h”, do inciso V, do art. 11, da Lei nº 8.213/91, tratam dos autônomos:

Art. 11, V, (...)

g) quem presta serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego;

h) a pessoa física que exerce, por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não;

A alínea “g”, estabelece a hipótese de autônomo prestar serviço para pessoa jurídica, eventualmente e sem relação de emprego, nessa situação o autônomo será segurado obrigatório como contribuinte individual. Exemplo de contribuintes individuais: encanadores, os eletricistas, pedreiros, palestrantes etc. Todos prestando serviço para pessoas jurídicas.

Por seu turno, a alínea “h”, supracitada, refere-se também aos autônomos, mas que prestam serviço por conta própria a pessoas físicas ou jurídicas como, por exemplo: todos citados acima, desde que prestando serviço por conta própria, acrescentando, corretores de imóveis, dentistas, advogados autônomos, taxistas etc.

O médico-residente também é contribuinte individual, sendo, portanto, filiado ao Regime Geral de Previdência Social como contribuinte obrigatório (art. 4º, § 1º, da Lei nº 12.514/11).

Finalmente, por força do art. 1º, do Decreto nº 9.792/2019, o motorista de aplicativo será segurado obrigatório filiado ao RGPS, devendo se inscrever como contribuinte individual.

É importante resolvermos muitas questões para assimilar o conteúdo, vamos resolver muitas questões de diversas bancas:

Como cai na prova?

3 - (FGV – PGM - Niterói - Procurador do Município / 2023) Kleber é um profissional autônomo que trabalha com aplicativo de entrega de alimentos. No seu dia a dia, Kleber normalmente pega o alimento no restaurante ou supermercado e faz a entrega à pessoa que fez a compra. Para o exercício de sua atividade, Kleber utiliza uma bicicleta elétrica. Para fins de direito previdenciário, Kleber é contribuinte do tipo:

A) obrigatório;

B) facultativo;

C) individual;

D) especial;

E) não é contribuinte da Previdência Social.

Comentários:

Na forma do art. 12, inciso V, alínea “g”, da Liei nº 8.212/91, é considerado segurado obrigatório na categoria contribuinte individual, aquele que presta serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego.

Gabarito: letra C

4 - (CESPE / CEBRASPE – Ministério da Economia - Técnico de Complexidade Intelectual - Direito / 2020) Acerca do enquadramento legal como segurados e dependentes, julgue o item que se segue.

O ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa são enquadrados como contribuinte individual.

Certo

Errado

Comentários:

Trata-se de segurado obrigatório, como contribuinte individual, o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa (art. 12, V, “c”, da Lei nº 8.212/91).

Gabarito: Certo

5 - (Avança SP – Prefeitura de Amparo - SP - Medicina do Trabalho / 2022) São segurados obrigatórios da Previdência Social as pessoas físicas como contribuinte individual:

A) A pessoa física que exerce, por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não.

B) O empregado de organismo oficial internacional ou estrangeiro em funcionamento, no Brasil, salvo quando coberto por regime próprio de previdência social.

C) O exercente de mandato eletivo federal, estadual ou municipal, desde que não vinculado a regime próprio de previdência social.

D) Aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos.

E) Aquele que presta serviço de natureza urbana ou rural à empresa, em caráter não eventual, sob sua subordinação e mediante remuneração, inclusive como diretor empregado.

Comentários:

É segurado obrigatório da Previdência Social, como contribuinte individual, a pessoa física que exerce, por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não (art. 12, inciso V, alínea “h”, da Lei nº 8.212/91).

Gabarito: letra A

6 - (OBJETIVA – Prefeitura de Varginha - Procurador Municipal / 2022) Com base na Lei nº 8.212/1991, são segurados obrigatórios da Previdência Social as pessoas físicas e, como contribuinte individual, aquele que presta serviço de natureza:

A) Urbana ou rural à empresa, em caráter não eventual, sob sua subordinação e mediante remuneração, inclusive como diretor empregado.

B) Contínua à pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos.

C) Urbana ou rural, definido no regulamento, a diversas empresas, sem vínculo empregatício.

D) Urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego.

Comentários:

Alternativa A, Incorreta. Trata-se de segurado empregado, aquele que presta serviço de natureza urbana ou rural à empresa, em caráter não eventual, sob sua subordinação e mediante remuneração, inclusive como diretor empregado (art. 12, inciso I, alínea “a”, da Lei nº 8.212/91).

Alternativa B, Incorreta. É segurado obrigatório, como empregado doméstico, aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos (art. 12, inciso II, da Lei nº 8.212/91).

Alternativa C, Incorreta. É segurado obrigatório, como trabalhador avulso, quem presta, a diversas empresas, sem vínculo empregatício, serviço de natureza urbana ou rural definidos no Regulamento (art. 12, inciso VI, da Lei nº 8.212/91).

Alternativa D, Correta. É segurado obrigatório, como contribuinte individual, quem presta serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego (art. 12, inciso V, alínea “g”, da Lei nº 8.212/91).

Gabarito: letra D

7 - (SELECON – EMGEPRON - Advogado (Tributário) / 2021) De acordo com a Lei nº 8.212/91, é segurado obrigatório como contribuinte individual da Previdência Social:

A) a pessoa física que exerce, por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não

B) aquele que, como empregado, presta serviço de natureza urbana ou rural à empresa, em caráter não eventual, sob subordinação e mediante remuneração, inclusive como diretor empregado

C) o brasileiro ou estrangeiro domiciliado e contratado no Brasil para trabalhar como empregado em sucursal ou agência de empresa nacional no exterior

D) aquele que, contratado por empresa de trabalho temporário, definida em legislação específica, presta serviço para atender à necessidade transitória de substituição de pessoal regular e permanente ou a acréscimo extraordinário de serviços de outras empresas

Comentários:

Alternativa A. Correta. É segurado obrigatório, como contribuinte individual, a pessoa física que exerce, por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não (art. 12, inciso V, alínea “h”, da Lei nº 8.212/91).

Alternativa B. Incorreta. É segurado obrigatório, como empregado, aquele que presta serviço de natureza urbana ou rural à empresa, em caráter não eventual, sob sua subordinação e mediante remuneração, inclusive como diretor empregado (art. 12, inciso I, alínea “a”, da Lei nº 8.212/91).

Alternativa C. Incorreta. É segurado obrigatório, como empregado, o brasileiro ou estrangeiro domiciliado e contratado no Brasil para trabalhar como empregado em sucursal ou agência de empresa nacional no exterior (art. 12, inciso I, alínea “c”, da Lei nº 8.212/91).

Alternativa D. Incorreta. É segurado obrigatório, como empregado, aquele que, contratado por empresa de trabalho temporário, definida em legislação específica, presta serviço para atender a necessidade transitória de substituição de pessoal regular e permanente ou a acréscimo extraordinário de serviços de outras empresas (art. 12, inciso I, alínea “b”, da Lei nº 8.212/91).

Gabarito: letra A